La crisi degli ultimi due anni ha avuto un minore impatto sul nostro sistema bancario perché meno esposto di altri causa del proprio modello di business più tradizionale.

|

|

|

ICP - Milano |

Nella stagione in cui fioriscono i bilanci societari, si moltiplicano le domande su come le imprese hanno sopportato l’impatto della crisi economico-finanziaria dell’ultimo biennio che non ha risparmiato alcun settore di operatività. A maggior ragione si guarda con particolare interesse all’ambito bancario, che anche recentemente è stato al centro di dibattiti e di polemiche (non di rado accese) che hanno toccato di volta in volta diversi aspetti: dalla maggiore difficoltà per l’accesso al credito per le imprese causato dall’eccessiva rigidità delle regole di Basilea II, ai timori ancor più vivi per la futura applicazione di Basilea III; alla necessità di una specifica regolamentazione delle banche transfrontaliere in caso di difficoltà; ai bonus eccessivi riconosciuti ai top manager bancari e più in generale all’onerosità dei sistemi retributivi nel settore bancario.

Volendo concentrarsi su quest’ultimo tema – il costo del lavoro – le relative riflessioni possono essere corroborate da uno strumento valido quanto ormai consolidato nel tempo: il Rapporto sul mercato del lavoro nell’industria finanziaria, curato dall’Associazione Bancaria Italiana e giunto alla diciassettesima edizione.

Anche se i dati analizzati nel Rapporto si riferiscono all’esercizio finanziario 2008, le indicazioni che se ne traggono, oltre ad essere apprezzabili per la loro puntualità, si rivelano altresì preziose per situare correttamente il sistema bancario del Paese nell’orizzonte dell’Unione europea, valutandone gli aspetti di efficienza e competitività anche su un piano tendenziale.

Iniziando questa rapida analisi del Rapporto ABI, vale comunque la pena di spendere qualche parola sulla fotografia del sistema bancario italiano che, con i suoi 318.000 dipendenti (riferiti all’universo considerato di 293 banche), continua a rappresentare un importante bacino occupazionale.

Scorrendo velocemente i dettagli di questa fotografia, che nel suo dato numerico di base conferma la sostanziale tenuta occupazionale rispetto ai livelli dell’anno precedente, vanno sottolineati: da un lato lo slittamento del personale bancario verso qualifiche più elevate in presenza sia di una sostanziale invarianza del dato relativo ai dirigenti (2,2% rispetto al 2,3% del 2007) sia di una crescita di mezzo punto percentuale (al 36,9%) dei quadri direttivi, nonostante il consistente numero di cessazioni che hanno riguardato queste due categorie contrattuali; dall’altro lato, la conferma dell’importanza dell’occupazione femminile nel settore bancario, tradizionalmente considerato un comparto prettamente maschile e che, invece, mostra di anno in anno una presenza “rosa” crescente, risultando superiore al 42% dell’occupazione complessiva (oltre 1 punto percentuale in più sul 2007 e addirittura +11 punti rispetto al 1997!).

Nel trarre conferma, pertanto, dell’avvenuto processo di femminilizzazione delle imprese bancarie italiane vanno aggiunte due significative notazioni sempre riferite al personale femminile: il loro migliore livello di scolarità con un peso delle laureate del 34% (contro il 30% circa degli uomini) e un tasso di sostituzione pari all’unità (0,5 per i colleghi di sesso maschile).

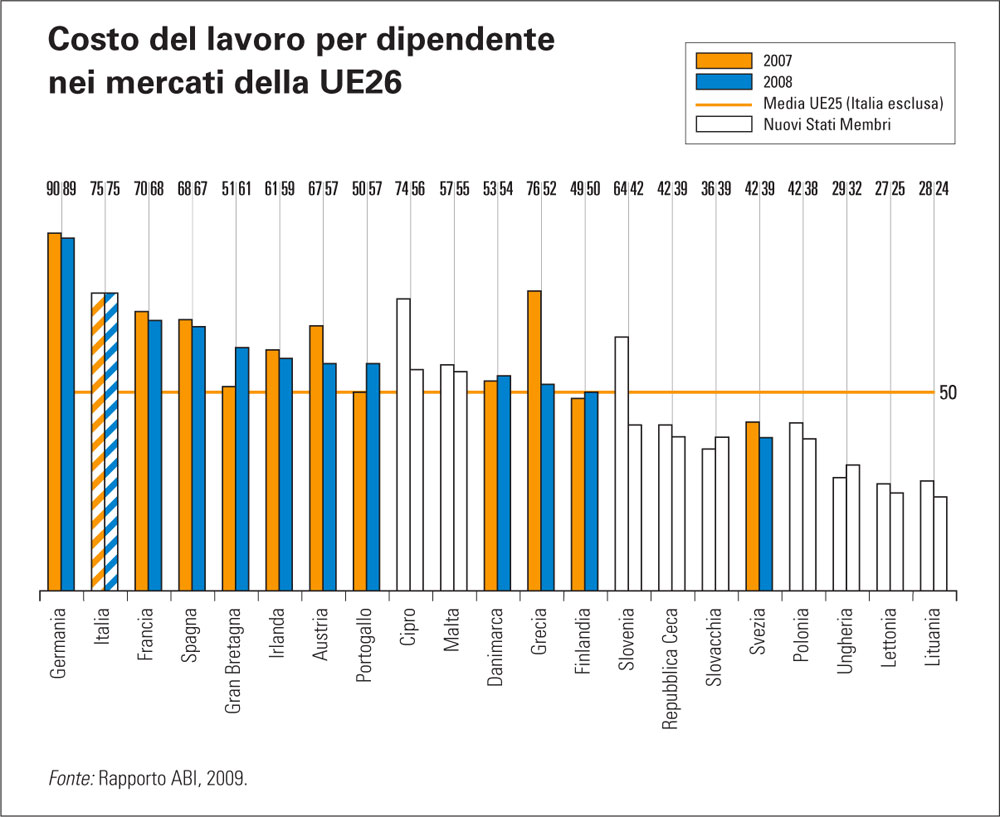

Passando ora agli aspetti del costo del lavoro e del posizionamento in ambito di Unione europea, il Rapporto ABI ne offre una disamina articolata, analizzando una griglia di alcuni indicatori particolarmente significativi relativi a un campione di 136 gruppi bancari appartenenti a 25 Paesi UE, più la Svizzera.

Per il primo degli indicatori, il costo unitario del personale, il risultato medio europeo testimonia una sua diminuzione da 60.300 euro a 57.400, ascrivibile ad una contrazione generalizzata della componente variabile della retribuzione dei dipendenti bancari. Va però precisato che questo dato medio costituisce una sorta di bilanciamento tra i risultati migliori dei gruppi bancari dei Paesi di più recente adesione all’UE e quelli meno positivi dei gruppi dei Paesi di più antica appartenenza.

Non sfugge a questa “regola”, che si va confermando negli anni, l’Italia, che denuncia per i suoi gruppi un costo unitario pari a 73mila euro (74.000 nel 2007) e che continua a porsi al di sopra di alcuni dei principali players bancari (inglesi, spagnoli e francesi), ma al di sotto dei valori registrati per i gruppi olandesi e tedeschi. La lente d’ingrandimento puntata su questi due ultimi casi rivela il peso determinante in quei sistemi della componente di attività di investment banking e bancassurance, «entrambi business che richiedono personale di elevata qualifica e specializzazione, elementi che implicano una remunerazione media particolarmente elevata».

Anche il secondo indicatore considerato, il rapporto tra costo del lavoro e margine di intermediazione, conferma il divario tra gruppi di Paesi europei di più recente/meno recente adesione all’Unione. Il dato medio europeo mostra una crescita del valore di questo rapporto pari a 3 punti percentuali (dal 31,4% del 2007 al 34,4%), frutto dell’evoluzione decisamente negativa del denominatore (il margine di intermediazione) influenzato significativamente dalla riduzione dei ricavi da servizi. Per i gruppi italiani il valore del rapporto si situa al 41%, quasi 7 punti percentuali al di là della media europea anche se al di sotto di quelli registrati dai gruppi bancari olandesi, inglesi, francesi e tedeschi. Il divario a favore delle banche italiane è legato, come già sottolineato in precedenza, al loro modello di business «che ne ha parzialmente protetto gli economics risultanti dai bilanci del 2008».

Con un terzo indicatore, il rapporto tra costi operativi e margine di intermediazione (cost/income ratio), si è in grado di valutare ancor più da vicino il grado di efficienza operativa delle banche esaminate. E qui le note non possono che essere dolenti, registrandosi tra il 2007 e il 2008 una crescita dell’indice medio di quasi 14 punti percentuali (da 59,1% a 72,9%) con un picco di oltre 20 punti percentuali per i gruppi bancari originari dei Paesi dell’Europa occidentale.

Una dinamica giustificabile in ragione della sfavorevole evoluzione dell’ammontare dei ricavi più che dell’esplosione dei costi; un aspetto che, come facilmente intuibile, ha colpito con maggiore virulenza i gruppi più esposti verso l’investment banking. Non a caso, il dato relativo all’Italia (68,2%) si mostra migliore degli altri principali players, fatta eccezione per la Spagna (53,9%).

C’è, poi, un quarto indicatore che merita di essere ricordato, il rapporto tra costo del lavoro e costi operativi, con cui si può vagliare l’impatto della gestione del costo del lavoro sulla competitività aziendale. Anche qui, come per gli altri indicatori già esaminati, si assiste al fenomeno dell’eccellenza per i gruppi bancari dell’Est europeo che con il valore medio del 40,3% si collocano ben al di sotto del dato medio europeo complessivo, prossimo al 48%. Per i gruppi italiani il valore dell’indice (60,7%) risulta invece di quasi 13 punti percentuali superiori al corrispondente dato medio continentale.

|

A conclusione di questa sintetica rassegna di indicatori va citato il rapporto tra utile di esercizio e patrimonio netto (ROE) sul quale hanno inciso in modo evidente il deteriorarsi della congiuntura economica e l’andamento negativo dei mercati finanziari. Sotto questo profilo, nessun operatore è stato risparmiato nel 2008, anche se con conseguenze dalla gravità differenziata; è inoltre facile affermare che per il 2009 il dato definitivo non potrà che essere in ulteriore flessione, pur in presenza delle consistenti operazioni di ricapitalizzazione che hanno accomunato molti dei maggiori gruppi bancari. In definitiva, per i gruppi italiani il ROE si è attestato al 5,2%, mentre per i gruppi inglesi, belgi, irlandesi e tedeschi, espressione di modelli di business meno tradizionali, si sono addirittura registrati dei valori negativi.

Dal generale dell’Unione europea al particolare del nostro Paese per accendere un faro di particolare attenzione sul sistema bancario italiano e sulle condizioni in cui opera in un mercato globalizzato ed estremamente competitivo.

Da una valutazione complessiva di questa griglia di 5 indicatori appena esaminati emergono per l’Italia due considerazioni di significativa importanza: una, di segno positivo, è la conferma per il 2008 di un minore impatto della crisi dell’ultimo biennio sul nostro sistema bancario, meno esposto di altri a causa del proprio modello di business più tradizionale; l’altra, invece, negativa pone l’accento sull’elevato livello del costo del lavoro nel nostro Paese con l’ovvio riflesso di uno svantaggio competitivo più o meno marcato.

Sotto questo specifico aspetto, come sottolinea Giancarlo Durante che di questa edizione del Rapporto ABI così come delle altre precedenti è stato il coordinatore, «ciò ha riportato alla ribalta un tema di assoluta attualità, il confronto con gli altri mercati per l’utilizzo di servizi non direttamente connessi con l’attività bancaria in senso stretto». In altri termini – prosegue nelle sue considerazioni Durante – «si è riproposta la questione di una disciplina più flessibile e meno onerosa per una serie di attività, i servizi di back office e le funzioni amministrative che possono essere acquistati sui mercati di riferimento anche esteri a prezzi sensibilmente più contenuti».

È questa una via che dovrà essere percorsa e condivisa con il contributo di tutte le parti in causa in una corsa contro il tempo per evitare di giungere a soluzioni esclusivamente imposte dalla durezza delle leggi di un mercato globale e come tali più difficili da metabolizzare per i singoli sistemi bancari. |