Se, per rispondere

alla domanda del titolo, si vuole impostare il problema in termini

più generali e meno implicitamente ottimisti: nel secolo che

si chiude, i bagliori straordinari delle nuove tecnologie e degli

aumenti di produttività che lasciano intravedere saranno più

forti delle crisi e dei bagliori di guerra che, sul finire del marzo

scorso, sono ricomparsi in Europa?

Non si tratta di un interrogativo retorico o provocatorio se si considera

l'intero quadro del pianeta e se si tiene conto delle varie fragilità

emergenti. Il mondo è come un tavolo con una gamba sola, anche

se si tratta di una gamba centrale molto solida. Quasi un pilastro:

è l'economia degli Stati Uniti, che con i suoi straordinari

risultati e la sua prorompente domanda ha impedito all'economia giapponese

di affondare del tutto, mentre ha facilitato quella stentatissima

ripresa che è possibile intuire nelle economie asiatiche.

Per usare un'espressione ricorrente, gli Stati Uniti si sono rivelati,

nel '98, "importatori di ultima istanza", (o, per dirla

col vicepresidente americano, "importatori di unica istanza"),

un luogo dove gli altri Paesi possono "scaricare" le loro

produzioni senza dover procedere a un difficile rilancio della propria

domanda interna: difficile perché impedito, in certi casi,

da vincoli internazionali che impongono prima il risanamento, in certi

altri da una riluttanza politica alla ridistribuzione interna di reddito

e di potere che tale rilancio richiederebbe.

Pur intrinsecamente solida, l'economia americana presenta tuttavia

non trascurabili elementi di precarietà. Si può aggiungere

che il risparmio degli americani è divenuto negativo: i guadagni

di Borsa hanno consentito una diffusa rivalutazione patrimoniale per

effetto della quale, pur consumando marginalmente più del loro

reddito, quasi la metà degli americani si è ritrovata

più ricca. Ciò accentua la precarietà, in quanto

lo stimolo ai consumi derivante dal cosiddetto "effetto ricchezza"

rischierebbe, nel caso di una caduta di Borsa, di trasformarsi in

un effetto deflattivo estremamente marcato: vedendo diminuire il valore

dei loro patrimoni finanziari, milioni di americani frenerebbero duramente

i loro consumi.

Al di là delle "sei nuvole" che potrebbero oscurare

il cielo economico degli Stati Uniti, (l'onda lunga delle crisi estere,

lo scoppio della "bolla speculativa", un possibile rallentamento

tecnologico, una possibile debolezza fiscale, un ritorno dell'inflazione

per le rigidità del mercato del lavoro, un malessere sociale

legato agli aspetti meno esaltanti del miracolo americano), non va

mai trascurata la possibilità di uno shock di politica estera

che trasformi radicalmente il clima generale di quel Paese e del mondo.

Si pensi, ad esempio, a mutamenti strategici nei rapporti Stati Uniti-Cina

che rendano vulnerabile, nel prossimo futuro, il territorio metropolitano

degli Usa a nuovi missili di Pechino e modifichino sensibilmente l'atteggiamento

di apertura commerciale di Washington; oppure al rialzo di una tensione

russo-americana e alle conseguenze negative sulle Borse di un possibile

infortunio militare, in una o un'altra occasione, magari trascurabile

dal punto di vista strategico ma significativo agli occhi dell'opinione

pubblica.

Al di là di questi fattori politico-militari, i cui sviluppi

appaiono in larga misura imprevedibili, sulle possibilità di

ripresa pesa negativamente il lento accumularsi degli squilibri commerciali.

Le stime per il '99 parlano di un deficit di parte corrente nei conti

degli Stati Uniti di circa 280 miliardi di dollari, pari a quasi un

miliardo di dollari al giorno, domeniche escluse, circa il doppio

del livello del '96. A fronte di questo deficit, si prevede un surplus

complessivo quasi uguale (324 miliardi di dollari) di Giappone (150

miliardi), Europa dell'euro (quasi 100 miliardi) e Paesi emergenti

dell'Asia. E' semplicemente impossibile che una simile situazione

continui indefinitamente. Certo, queste importazioni, a basso prezzo

data la forza del dollaro, costituiscono per gli Usa un vantaggio

non trascurabile e consentono l'espansione della domanda interna senza

inflazione, a ritmi superiori a quelli della produzione. Un simile

accumulo di deficit presenta però pericoli non piccoli, potrebbe

non rivelarsi sostenibile e dar luogo a crolli improvvisi, con immediati

riflessi sull'economia mondiale e una recessione, anziché una

ripresa, globale. Per questo, nella riunione del G7 di Bonn il segretario

del Tesoro americano ha chiamato duramente in causa l'Europa, invitandola

a rilanciare la propria economia.

Si tratta di fornire

una seconda gamba al tavolo della globalizzazione. Se ciò non

accadesse, per usare le parole del ministro statunitense del Commercio,

"la crisi finanziaria del '98 potrebbe diventare la crisi commerciale

del '99". Per questi motivi, il contenzioso commerciale tra Unione

europea e Stati Uniti assume grande importanza e si avverte più

o meno oscuramente che la ripresa mondiale non potrà veramente

verificarsi se non con un ridisegno istituzionale globale: si tratta

delle "nuove architetture", finanziaria e commerciale (e

forse anche politica), delle quali si è cominciato a discutere

con un certo vigore.

Le due chiavi

della ripresa europea

Questo contenzioso sposta l'obiettivo sul Vecchio Continente, e in

particolare sull'Europa dell'euro e sul suo inaspettato rallentamento

congiunturale a partire dalla seconda metà del '98. L'evoluzione

europea dei prossimi mesi assume un valore che va molto al di là

della congiuntura: può veramente l'Europa porsi sul cammino

di una crescita maggiore dell'attuale, può veramente creare

produzione e occupazione?

Per cercare di

rispondere a questa domanda, occorre considerare che le chiavi della

ripresa europea, e, per quanto detto sopra, della ripresa mondiale

sono essenzialmente due: l'espansione monetaria, che è di competenza

della neonata Banca centrale europea (Bce), e la liberalizzazione

economica, la quale invece dipende dai governi nazionali e dalla Commissione

europea. (Una terza possibilità, la riduzione delle imposte,

appare, almeno nel breve periodo, limitata e problematica per i vincoli

del Patto di stabilità). Le due chiavi debbono essere utilizzate

congiuntamente perché la porta dorata della stabilizzazione

mondiale possa essere realmente aperta. Il rischio è che la

Bce e i governi europei continuino a ributtarsi la palla, scaricandosi

reciprocamente la responsabilità e il peso di una manovra di

rilancio.

Nel suo primo "Bollettino mensile" uscito a fine gennaio

'98, la Bce offre spiegazioni abbastanza convincenti della propria

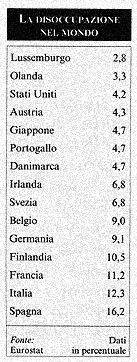

mancanza di azione. Sostiene, non senza ragione, che l'elevato livello

europeo di disoccupazione deriva da motivi in larga prevalenza strutturali

(basti pensare alla forte incidenza in Europa della disoccupazione

di lungo periodo, della disoccupazione giovanile e della disoccupazione

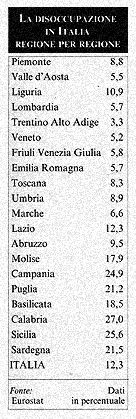

in zone particolari, quali il Mezzogiorno d'Italia e l'ex Germania

orientale); alle radici del malessere la Bce individua con estrema

chiarezza la scarsa flessibilità dei mercati del lavoro europei

e anche l'eccessiva regolamentazione dei mercati dei beni.

A questo si potrebbe aggiungere, come ricorda spesso il Governatore

della Banca d'Italia, il forte carico pensionistico che caratterizza

non solo l'Italia ma l'intera Europa, e che si ripercuote sul costo

del lavoro, determinando una preferenza eccessiva delle imprese per

la sostituzione di lavoro con macchine e imprigionando risorse che

sarebbero, anche solo in piccola parte, meglio utilizzate, in quanto

a stimolo per l'economia, sotto forma, ad esempio, di investimenti

infrastrutturali pubblici o di incentivi agli investimenti privati.

Secondo la Bce, "il tentativo di ridurre la disoccupazione con

una politica monetaria inflazionistica" - che altri, è

doveroso osservare, chiamerebbero solo moderatamente espansiva - "sarebbe

in definitiva votato al successo". La Bce ributta quindi la palla

ai governi, proclamandosi priva di responsabilità in materia

di disoccupazione, chiede loro di fare la prima mossa sulle riforme,

e ribadisce il proprio ruolo di garante della stabilità dei

prezzi e non già della corrispondenza tra domanda e offerta

globale. Alla richiesta di usare la chiave monetaria oppone, insomma,

un netto rifiuto. La risposta dei governi è venuta per bocca

del ministro tedesco delle Finanze. La posizione del governo tedesco

è che il ruolo delle rigidità è stato esagerato

e che anzi le rigidità sono state in buona parte provocate

da una politica monetaria eccessivamente restrittiva, in contrasto

con la politica monetaria espansiva della Federal Reserve degli Stati

Uniti, da considerarsi esemplare.

Si avverte una riluttanza di fondo - comune a tutti i governi europei

espressione della sinistra - a perseguire politiche rapide di liberalizzazione

che si tradurrebbero inevitabilmente nella perdita di privilegi da

parte di numerose categorie (i "pensionabili" più

che i pensionati, i dipendenti di imprese pubbliche o comunque "protette").

Ed è ovvio temere che il primo effetto delle riforme, come

del resto è accaduto negli Usa e in Gran Bretagna, possa essere

rappresentato da una maggiore e non da una minore disoccupazione.

I governi, pertanto, rifiutano di fare uso, se non in maniera estremamente

leggera e in tempi lunghi, della chiave della flessibilità.

Questo "blocco decisionale" caratterizza la situazione europea,

con prospettive assai poco allegre, anche se certo non catastrofiche,

per l'Unione, e con uno scarsissimo contributo alla soluzione dei

problemi mondiali. L'elemento preoccupante è la prevalenza,

dalle due parti, di posizioni estreme. La Bce sembra sottovalutare

l'entità del rallentamento congiunturale e la comparsa di tendenze

deflattive, mentre le socialdemocrazie europee paiono troppo disinvoltamente

evitare di riconoscere la necessità di riforme. Senza volersi

nascondere dietro un salomonico in medio stat virtus, è evidente

che, in mancanza di una qualche forma di compromesso, appare difficile

raggiungere l'obiettivo di una ripresa in grado di modificare le stagnanti

prospettive del Continente.

Appare ugualmente difficile pensare a una ripresa di tipo tradizionale,

ossia largamente incentrata sui consumi, anche in considerazione del,

sia pur moderato, ritardo tecnologico che l'Europa ha accumulato.

Dai trasporti all'informatica, ci sono "reti" da completare,

da rinnovare o da costruire dalle fondamenta, c'è un sistema

dell'istruzione che dev'essere rivisto in profondità, mentre

la minaccia dell'inquinamento e del dissesto territoriale in Paesi

così densamente popolati richiede di certo investimenti massicci.

E ciò che è vero per l'Unione europea appare ancora

più vero per l'Europa orientale, che potrà procedere

solo se riceverà finanziamenti adeguati, preferibilmente nella

nuova moneta europea.

Occorre fornire a un tempo gli strumenti finanziari e quelli istituzionali

di liberalizzazione che rendano possibile un rapido movimento in questa

direzione; in tale quadro, si inserisce la nomina di Prodi a presidente

della Commissione, che si può interpretare come un tentativo

di rilancio della dimensione politica della scelta europea in posizione

dialettica con la dimensione burocratica e con quella monetaria.

Le prospettive

italiane

Nello scenario, grandioso e perturbato, dell'economia globale, l'Italia

assomiglia talvolta a una sedia traballante sul ponte di una nave

che affronta un mare grosso: ciò significa che i fattori interni

di instabilità, legati a un difficile e coraggioso processo

di innovazione politico-istituzionale oltre che economico, interagiscono

in maniera non prevedibile a priori con i fattori esterni, derivanti

dalle vicende dell'economia, della politica mondiali.

Essendo venuto meno il rischio di cambio con l'adesione all'euro,

il collegamento si verifica principalmente mediante il commercio con

l'estero. L'andamento delle esportazioni assume così un'importanza

particolare nella determinazione della congiuntura italiana e su di

esso l'Italia può ormai influire ben poco, essendo legata al

cambio dell'euro e anche agli assetti commerciali dell'Europa, alle

sue aperture e chiusure. Il successo o insuccesso delle esportazioni

dipende in maniera crescente dalla struttura dei costi e in particolare

da quella del costo del lavoro. In Italia, com'è noto, a un

costo del lavoro non particolarmente elevato, sia a livello di lavoratore

dipendente sia a livello di unità di prodotto, fa però

riscontro un "cuneo fiscale" elevatissimo: per ogni lira

di retribuzione effettivamente intascata dal lavoratore, le imprese

ne pagano un'altra allo Stato o agli enti previdenziali.

E' probabile che una vera ripresa italiana passi per una riforma della

struttura salariale (sia della singola busta paga sia dell'architettura

complessiva dei salari), termine sintetico dietro al quale si intravede

una diversa struttura della società. Riformare la struttura

dei salari significa incidere sulla spesa sociale, modificando radicalmente,

e in tempi molto più brevi del previsto, il sistema pensionistico

e aumentando la quota della spesa destinata ai giovani e alle famiglie;

significa tener conto del lavoro degli immigrati, delle sue differenti

tipologie ed esigenze; significa ridurre il carico fiscale e per conseguenza

l'incidenza della spesa pubblica. La struttura dei salari rappresenta

quindi uno snodo particolarmente importante dei problemi italiani.

Il secondo snodo è costituito dal sistema decisionale pubblico.

Si è rilevato come questo sistema di fatto non consente, o

per lo meno rallenta fortemente, la realizzazione delle reti tipiche

dell'odierna economia globale. In questo modo, la leva della spesa

pubblica per investimenti, uno dei pochi strumenti rimasti ai governi

per pilotare le economie, può essere usata solo in maniera

decisamente inefficiente.

Entrambi questi problemi sono sufficientemente lontani dalle ideologie

per consentire, al di là delle drammatizzazioni correnti, un

approccio che non ripeta gli schemi usuali del conflitto politico.

Su entrambi si sono avuti tentativi empirici di cambiamento (le riforme

pensionistiche, le nuove forme di lavoro, le "agenzie"),

senza però un disegno di rinnovamento sufficientemente esplicito

e coerente.

Il rinnovamento ha invece riguardato in modo più consistente

i mercati finanziari, il cui ruolo, nell'attuale economia globale

di mercato, risulta di gran lunga amplificato. Tant'è che ora

come ora attraverso la Borsa italiana stanno passando le più

grandi operazioni di ristrutturazione bancaria e delle telecomunicazioni

che si siano viste in Italia nel corso di due generazioni. Da elemento

secondario del quadro istituzionale, la Borsa è diventata quindi

il principale veicolo del cambiamento; attorno alla Borsa, alla sua

capacità di funzionare correttamente e di inviare segnali giusti,

ruota gran parte della possibilità dell'Italia di mantenere

la propria identità e di continuare ad essere un'unità

autonoma nell'economia globale.

|