|

|

|

|

Perché una ripresa debole |

|

|

Ettore

Manerba

|

|

Il tasso di crescita

dell'economia italiana è stato sensibilmente inferiore rispetto

alle speranze che si nutrivano un anno prima e che erano alla base

della Finanziaria '98. I motivi, però, non sono se non in via

secondaria ricollegabili alla grande crisi finanziaria mondiale, che

ha ridotto ovunque le aspettative di espansione. La partecipazione

dell'Italia all'Unione monetaria europea ha tenuto la speculazione

alla finestra e ha consentito di non elevare difese valutarie protettive,

come l'aumento dei tassi di interesse, che avrebbero frenato l'economia

reale.

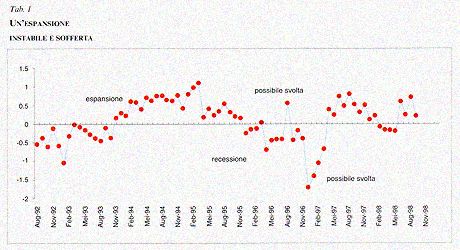

Allora, perché l'espansione vive di strappi cardiaci? Lo si può comprendere analizzando la tabella che presenta la variazione trimestrale del Pil (Prodotto interno lordo) scomposta tra consumi, investimenti, esportazioni e variazioni delle scorte: la debolezza dell'espansione produttiva italiana non sembra attribuibile a una causa unica, ma è piuttosto effetto della somma di più debolezze. La prima debolezza risiede nei consumi delle famiglie, il cui contributo alla crescita del prodotto era di 1,7 punti percentuali nell'anno precedente, di un punto percentuale nel primo trimestre '98 e di appena 0,4 punti nel secondo. Passata la fase acuta della crisi economica italiana, durata dal 1992 al 1995, le famiglie hanno acquisito abitudini tenaci di austerità. Quella degli anni Novanta è stata una crisi strutturale, che ha radicalmente mutato i comportamenti di consumo rispetto agli anni Ottanta. "Meno effimero e più previdenza sembra essere il motto cui si impronta oggi lo stile di vita familiare. Nel '98, poi, la pressione fiscale sui redditi personali e su quelli delle piccole e medie imprese ha raggiunto il massimo, con l'introduzione dell'Irap: un'imposta che prima i lavoratori autonomi e le società di persone non pagavano e che ha coinvolto milioni di contribuenti. La seconda, vistosa, debolezza è nella bilancia commerciale. A un'analisi superficiale non sembra proprio preoccupante, visto che il saldo commerciale complessivo con l'estero nei primi sette mesi dell'anno è positivo (+19 mila miliardi). Ma il fatto è che questo saldo è inferiore di un terzo a quello dell'anno precedente, che a sua volta era stato inferiore di un terzo rispetto a quello di un anno prima. Le esportazioni italiane mostrano da un paio di anni un tasso di crescita inferiore a quello del commercio mondiale, mentre la spesa per le importazioni galoppa, sebbene i prezzi internazionali delle materie prime siano stati spesso ai minimi storici. La crisi asiatica ha accentuato questa dinamica. Nel periodo gennaio-luglio le esportazioni verso i NICs (i Paesi di nuova industrializzazione maggiormente colpiti dalla crisi) sono diminuite del 29 per cento rispetto allo stesso periodo del 1997, mentre dagli stessi Paesi le importazioni, favorite dalle ragioni di scambio radicalmente mutate, sono aumentate del 46 per cento. Qualche preoccupazione desta anche la dinamica del commercio con i partners europei: pur risultando la loro ripresa congiunturale più rapida di quella italiana, le esportazioni nel primo semestre sono cresciute (+11 per cento) meno delle importazioni (+13 per cento), una tendenza molto diversa dal passato recente che sembra condurre a una conclusione importante: all'Italia fanno difetto i prodotti "giusti" per una competizione accentuata sui mercati internazionali. Per conseguenza, la dinamica dell'interscambio con l'estero frena invece che spingere la crescita del prodotto interno, il che rappresenta un fattore anomalo per il nostro Paese. A conti fatti, di qui è derivata nel secondo trimestre '98 una spinta negativa, pari a circa 0,6 punti percentuali.

|

|

Tutti i diritti riservati © 2000 |