L'Occidente impone

sanzioni al Pakistan? Pazienza, dichiara il premier di Islamabad,

il Pakistan è disposto a sopportarne il peso e a produrre all'interno

a costi più elevati almeno parte di quello che non potrà

più ottenere dall'estero. Alcuni mesi fa un altro leader musulmano,

il primo ministro della Malaysia, aveva invitato i Paesi colpiti dalla

crisi asiatica a commerciare di più tra loro, integrandosi

localmente invece di cercare legami più stretti con mercati

- e sistemi politico-sociali - molto lontani.

Siamo di fronte, prima ancora che a un mutamento di politica economica,

ad un cambiamento di clima culturale, che si riflette in decine di

episodi differenti e sempre più frequenti: i Paesi emergenti

non solo stanno rapidamente scivolando verso condizioni di minore

sviluppo e di maggiore instabilità, ma stanno anche perdendo

il sorriso e rischiano di diventare Terzo Mondo dopo aver sognato

di essere ormai prossimi ad agganciarsi al Primo. E dopo aver guardato

con fiducia e aspettativa al mercato, si son fatti più guardinghi,

più circospetti, talvolta ostili: lo considerano come una nuova

forma di colonialismo occidentale e stanno procedendo a tappe forzate

verso nuove forme di protezionismo.

I brutti avvenimenti degli ultimi mesi, con la crisi russa (erroneamente

passata in seconda linea nei commenti occidentali), con la perdurante

crisi asiatica, con le contrapposte bombe pakistane e indiane, col

malessere dell'America Latina e col caos in molte parti dell'Africa,

dove continuano ad accendersi focolai di guerra, devono essere analizzati

sullo sfondo di questo grande cambiamento di umore, che potrebbe avere

conseguenze importanti sul nostro futuro.

Dietro questi andamenti c'è un grande denominatore comune:

la perdita di potere d'acquisto delle materie prime, prodotti tipici

delle economie poco avanzate. E' la conseguenza della caduta dei prezzi,

non sufficientemente bilanciata dall'aumento delle quantità

vendute, un ennesimo frutto della grande trasformazione tecnologica

che fa sì che, in una società sempre più legata

all'informazione, i tre quarti del prodotto lordo dei Paesi più

avanzati sia costituito da produzione immateriale. Dalla crisi petrolifera

del 1973 la quantità di petrolio, o suo equivalente, necessaria

per produrre un dollaro di produzione media si è all'incirca

dimezzata, così come è scesa l'incidenza dei metalli,

delle fibre tessili naturali e via di seguito.

L'indebolimento della domanda di lungo periodo, spesso accompagnato

da un vistoso aumento dell'offerta per l'imperfetto funzionamento

di mercati in cui le informazioni non sono molto diffuse, si è

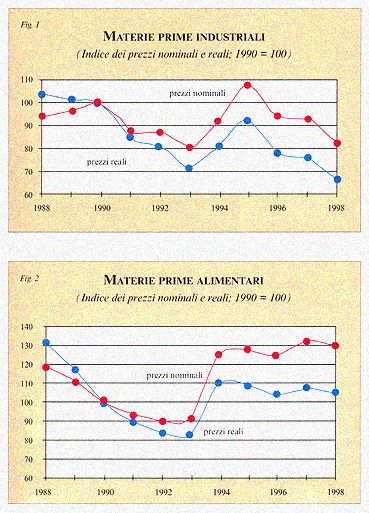

ripercosso molto fortemente sui prezzi. In questo senso, la figura

1, che mostra l'andamento dei prezzi delle materie prime industriali

nel corso di dieci anni, è emblematicamente rivelatrice. Ponendo

pari a 100 l'indice medio in dollari del 1990, abbiamo riportato i

valori nominali in dollari con una linea continua, mentre con la linea

tratteggiata abbiamo calcolato i valori in termini reali in dollari

del 1990 (i valori del 1998 sono ovviamente gli ultimi disponibili).

Il risultato è estremamente chiaro: la caduta dei prezzi delle

materie prime industriali si è accompagnata a una, sia pur

moderata, inflazione nei Paesi consumatori (nella figura si fa riferimento

all'indice dei prezzi al consumo negli Stati Uniti). Rispetto al 1990,

il paniere di beni americani che si possono acquistare con una tonnellata

media di materie prime si è ridotto di un terzo.

Per il già citato scarso aumento delle quantità, questo

andamento crea le premesse per una forte tensione economica che si

traduce in malessere politico: forse indiani, pakistani e quant'altri

sarebbero meno nazionalisti se guadagnassero di più vendendo

le loro merci. La figura mostra, al contrario, che la risalita dei

prezzi nel periodo 1993-1995, vale a dire dopo la recessione innescata

dalla Guerra del Golfo, ha consentito di superare i livelli del 1989

soltanto in termini monetari, ma non in termini di potere d'acquisto.

E' ancora più significativo che, dopo i massimi del '95, pur

con un'economia occidentale e mondiale in espansione, i prezzi abbiano

cominciato a cedere rapidamente. La caduta ha rivelato un'accelerazione

impressionante a partire dall'autunno '97, quando gli effetti della

crisi asiatica hanno cominciato a farsi sentire concretamente.

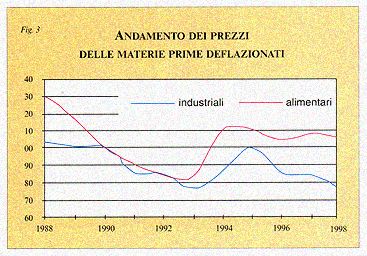

Per le materie prime alimentari, il discorso è leggermente

diverso perché le tecnologie non possono sostituire il bisogno

di cibo. Anzi, un mondo post-industriale, divenuto meno povero, domanda

una maggiore quantità di alimenti. Come si può vedere

dalla figura 2, la caduta del 1992-'93 è molto più contenuta,

la ripresa del 1994 porta i valori reali, e non solo quelli nominali,

a superare i livelli del 1990, e da allora si ha una sostanziale stabilità.

Anche così, la tendenza più recente è nuovamente

alla discesa, e questo per un motivo che francamente fa paura: non

è che la gente abbia meno fame, ma, soprattutto con la crisi

asiatica, molti Paesi, a cominciare dall'Indonesia, stanno riscivolando

indietro e non possono più permettersi i precedenti livelli

alimentari.

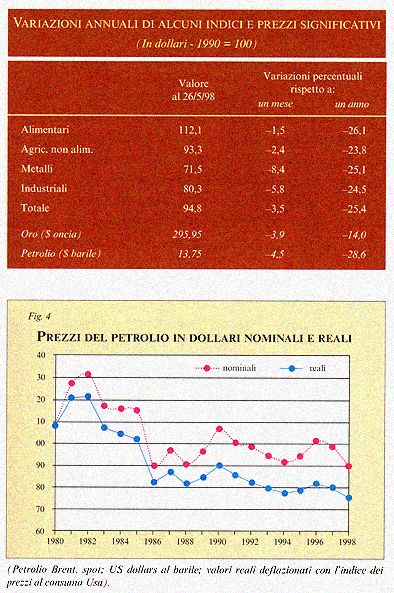

La Fig. 3 e la tabella mettono a confronto i due tipi di andamenti

e permette di concludere che - seppure con diverse accentuazioni -

l'andamento di lungo periodo è chiaramente decrescente e riguarda,

in maniera più o meno marcata, i principali comparti delle

materie prime (i dati relativi alle materie prime tessili non mostrano

infatti andamenti migliori).

A questa tendenza di lungo periodo si aggiunge un'accentuazione congiunturale

che si sta facendo sempre più forte col passare del tempo.

Dalla seconda metà di maggio si sono addirittura verificati

veri e propri cedimenti dei mercati. Tanto per fare qualche esempio,

alle aste australiane i prezzi della lana hanno accusato un brusco

calo. Motivo? Il "fattore Giakarta", vale a dire l'assenza

dei compratori indonesiani, normalmente importanti consumatori di

lane, cui si aggiunge un generalizzato calo dei consumi asiatici,

soprattutto sudcoreani e cinesi.

Sempre a partire da quella data, il rame ha messo a segno un nuovo,

forte ribasso, un altro di una lunghissima serie nera: valeva quasi

1.900 dollari la tonnellata, ed è ripiombato a circa 1.600.

Nel frattempo è crollata anche la richiesta asiatica di metalli

preziosi. Secondo una stima del World Gold Council, il Sud-Est asiatico

aveva assorbito quasi 157 tonnellate di oro nel 1997 (primo trimestre),

ed è stato venditore netto di oltre 268 tonnellate nello stesso

periodo (primo trimestre) del 1998, anche per le raccolte di "oro

per la patria" in Indonesia e in Corea. Quanto all'argento, ha

perso il 15 per cento del suo valore.

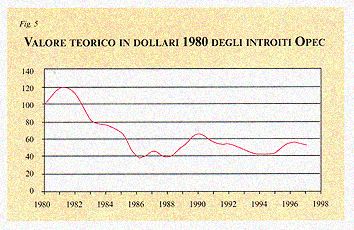

Il petrolio mostra il calo più consistente, nonostante le riduzioni

di produzione decise dall'Opec. Certo, è una bella notizia

per i Paesi consumatori, affamati di energia, ma al tempo stesso è

una decurtazione di risorse finanziarie per i Paesi produttori, i

quali, con il loro sviluppo, contribuivano alla stabilità dell'intera

area.

Nella figura, la 4, abbiamo pazientemente ricostruito i prezzi, espressi

in dollari, del greggio (e precisamente della qualità che è

normalmente presa come benchmark, il Brent del Mare del Nord) e li

abbiamo deflazionati con l'indice dei prezzi al consumo degli Stati

Uniti, a partire dal 1980, ossia immediatamente dopo il cosiddetto

"secondo shock petrolifero".

Risultato di questa elaborazione: in dollari del 1980, il prezzo del

petrolio, che allora si aggirava intorno ai 25 dollari al barile,

è sceso di due terzi, e ne vale circa 8. Se si spingesse il

calcolo all'indietro, fino alla crisi petrolifera del 1973, si troverebbe

che siamo tornati a prezzi di 2-3 dollari al barile circa, ossia ai

livelli precedenti la guerra del Kippur.

La caduta dei prezzi in termini reali è stata controbilanciata

dall'aumento dei volumi produttivi, ma solo in parte. Nella figura

5 abbiamo calcolato il "valore teorico" degli introiti dei

Paesi dell'Opec, misurando la quota dell'Opec sul totale della produzione

mondiale di petrolio e applicandovi il prezzo del petrolio Brent.

Il valore effettivo può discostarsi alquanto da quello risultante

dal nostro calcolo, perché non tutto il petrolio è Brent

e i prezzi sono differenziati. La tendenza generale, però,

è la stessa e appare chiaramente visibile: dopo essere crollati

di più della metà tra il 1980 e il 1985, gli introiti

dell'Opec si sono stabilizzati attorno al 50 per cento dei valori

massimi, con una moderata, recente tendenza a scendere. Questa stabilizzazione

si sta rivelando insufficiente a finanziare programmi di sviluppo

per i quali sono necessarie, invece, risorse crescenti.

Conclusione di questo discorso: il calo dei prezzi delle materie prime

costituisce il sintomo di un nuovo malessere economico che è

carico di un pesante potenziale di destabilizzazione. Riteniamo, per

intanto, che tale caduta abbia contribuito in maniera rilevante all'aumento

illegale di produzione di sostanze stupefacenti: perché mai

un contadino latino-americano dovrebbe coltivare commodities che perdono

valore, quando gli occidentali sono disposti a pagare a buon prezzo

quantità crescenti di cocaina?

Destabilizzazioni di questo genere saranno sempre più frequenti

e pongono interrogativi di carattere generale sui mercati: per funzionare

bene, i mercati hanno bisogno di condizioni non troppo disuguali,

di ragioni di scambio non troppo inique, di meccanismi che non ricaccino

una delle parti verso la povertà. Se l'Occidente non saprà

assicurare un simile assetto, prepariamoci a un grande fallimento

del mercato globale.

|