Quando i consumatori

esercitavano la loro domanda direttamente all'azienda agricola, i

produttori potevano facilmente adattarsi al mercato modificando le

loro produzioni in funzione delle esigenze dei consumatori, che avvertivano

direttamente. Le aziende agricole erano poco specializzate e prevaleva

la poliproduzione. Con lo sviluppo economico e l'allungamento dei

circuiti commerciali, altre figure economiche sono comparse tra la

fase di produzione e quella del consumo, trasformando la domanda di

prodotti agricoli da domanda "diretta" in "derivata".

In questa nuova condizione, la domanda di prodotti agricoli all'azienda,

esercitata dai grossisti, dall'industria di trasformazione, dai centri

di raccolta, dai mercati ortofrutticoli, ecc., ha obbligato le aziende

agricole a specializzarsi in poche produzioni rispondenti ai requisiti

di queste nuove figure commerciali.

La dinamica dei consumi alimentari, lo sviluppo delle forme di distribuzione

e commercializzazione e la crescita della concorrenza sui mercati

nazionali e internazionali hanno ulteriormente accentuato il processo

di trasformazione organizzativa e produttiva del settore agricolo,

non solo nell'attività produttiva ma soprattutto nell'aspetto

organizzativo e commerciale.

La competitività, quindi, non dipende solo dalla possibilità

di migliorare la tecnologia e le strutture, ma soprattutto dalla capacità

di vendere non quello che l'azienda produce ma quello che il consumatore

richiede. Ciò naturalmente ha imposto un cambiamento del comportamento

degli operatori e la ricerca di nuove linee strategiche al fine di

mantenere una posizione di mercato vantaggiosa.

Infatti diventano sempre più importanti elementi come la standardizzazione

dell'offerta, caratteristica fondamentale per i gruppi distributivi

che devono assicurare un approvvigionamento costante e uniforme in

tutti i punti di vendita. Di conseguenza anche le tecniche di acquisto

e di vendita dei prodotti, specie di quelli deperibili, come l'ortofrutta,

rappresentano per i produttori che vogliono affrontare con efficacia

i mercati esteri o le moderne forme distributive un vantaggio competitivo

notevole.

Altro importante elemento è la qualità dei prodotti,

che richiede un'azione coordinata dei diversi operatori della filiera

e un elevato impiego dei derivati tecnologici.

Di fronte a tali evoluzioni la produzione agricola salentina non presenta

un adeguato e soddisfacente grado di dinamicità. L'analisi

delle caratteristiche evolutive dell'agricoltura leccese evidenzia

la scarsa capacità di adattamento strutturale e organizzativo

imposto dalle nuove condizioni del mercato. Le produzioni provinciali

incontrano notevoli problemi sui mercati a causa della mancata o insufficiente

organizzazione produttiva e commerciale, le cui difficoltà

di penetrazione si sono accresciute con i rapidi processi evolutivi

del sistema distributivo e della globalizzazione dei mercati.

Il disagio delle aziende agricole deriva principalmente dalla mancanza

di un comune e coerente percorso evolutivo capace di rispondere con

prontezza alle tendenze innovatrici del settore E' facile osservare

come lo sviluppo dell'agricoltura leccese, inizialmente, è

stato essenzialmente legato alla presenza di un mercato locale in

grado di assorbire le modeste produzioni. Questa crescita non è

supportata, però, da una logica programmatoria che tenga conto

delle esigenze evolutive della domanda e dello sviluppo delle moderne

forme distributive, ma resta ancorata ai fattori competitivi tradizionalmente

riconosciuti, quali le condizioni ambientali, le tradizioni culturali,

ecc. nella convinzione che tali fattori siano sufficienti a esercitare

e mantenere una competitività nel confronti di altre regioni.

Va evidenziato che non basta disporre di un'offerta adeguata al soddisfacimento

dei bisogni, ma occorre che i prodotti siano messi nella disponibilità

del consumatore finale, nelle condizioni di tempo e di luogo idonee

a soddisfare le esigenze del consumo. Questo significa individuare

i più idonei canali di commercializzazione e organizzare il

funzionamento dei flussi logistici in modo da assicurare la presenza

dei prodotti nei punti vendita.

Il problema

dell'adattamento dell'offerta

Caratteristiche delle strutture agrarie salentine sono le dimensioni

aziendali molto modeste, mediamente intorno ai 2,6 ettari, l'elevata

presenza del fenomeno del part-time, la scarsa mobilità della

terra e la mancanza di forme di integrazione verticale o orizzontale.

Ciò, naturalmente, rallenta qualsiasi processo evolutivo e

la possibilità di investimenti capaci d'introdurre innovazioni

di processo e di prodotto e di adottare moderne forme gestionali più

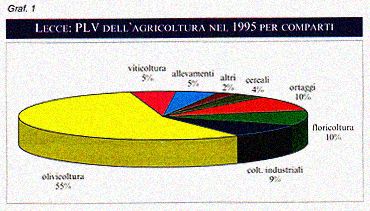

remunerative ed efficienti. Nel 1995, la PLV provinciale ammonta a

circa 1.000 miliardi e rappresenta il 12% di quella regionale. Nell'ambito

dell'economia agraria leccese i settori che forniscono il maggior

contributo sono l'olivicoltura con il 55% della PLV complessiva, l'orticoltura

e la floricoltura, entrambe con il 10%, le coltivazioni industriali

con il 9% e la viticoltura con il 5(Y0. Dall'andamento evolutivo nella

composizione della PLV si possono constatare alcuni segnali rispetto

ai cambiamenti delle esigenze di mercato; tra il 1980 e il 1991 aumentano

la floricoltura e l'orticoltura, mantengono livelli più o meno

costanti la patata e l'olivicoltura, diminuiscono i cereali, la vite

e il tabacco, si sviluppano le colture "no-food".

Se da un lato si riscontrano fenomeni di intensivazione, dall'altro

si denota una forma di disattivazione dei processi produttivi in cui

si manifestano una riduzione dell'impiego di risorse e la volontà

di non investire. Non a caso la provincia di Lecce, rispetto al resto

della Puglia, presenta l'incidenza maggiore di colture che rientrano

direttamente o indirettamente negli Interventi di sostegno comunitari

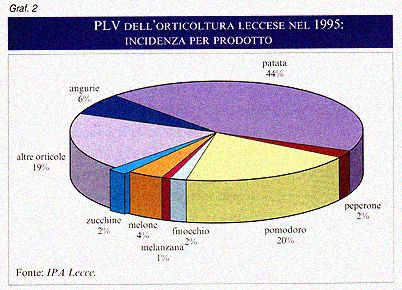

e nazionali. Riguardo al comparto orticolo, questo occupa nell'ambito

dell'agricoltura provinciale un posto di rilevante importanza per

l'elevato impiego di manodopera e per il valore della produzione lorda

vendibile ottenuta.

Il settore orticolo si è affermato sul territorio per le concrete

potenzialità produttive espresse grazie alle favorevoli condizioni

pedoclimatiche, esaltate dagli incrementi di superfici irrigabili,

che consentono una continuità di produzione e un ampliamento

della gamma produttiva. L'orticoltura salentina è tipicamente

orientata al mercato fresco.

Dal punto di vista strutturale, il comparto interessa una superficie

di 10.265 Ha, un cospicuo numero di aziende di modeste dimensioni

con elevata parcellizzazione colturale, il che determina una notevole

dispersione dell'offerta.

La gamma dei prodotti realizzati non presenta una razionale differenziazione

né tantomeno un cambiamento nel tempo. Ciò deriva da

un lato dalle caratteristiche

dell'imprenditore spesso poco propenso a modificare la propria attività

e dalla scarsa conoscenza tecnologica e di mercato, dall'altro dalla

mancanza di idonee strutture locali per la commercializzazione e la

trasformazione di determinate specie orticole, tali da incentivare

l'introduzione di nuove colture.

Se a tali considerazioni si aggiunge che nella stragrande maggioranza

dei casi l'avvicendamento colturale è conseguenza della specifica

struttura aziendale e degli obiettivi prioritari che l'imprenditore

intende perseguire, come la massimizzazione dell'impiego di manodopera,

spesso familiare, e del reddito di lavoro disponibile, si ha un'idea

più esatta dei limiti oggettivi che si incontrano nella riconversione

degli ordinamenti orticoli tradizionalmente seguiti.

Quanto accennato spiega chiaramente anche i motivi che spingono l'orticoltore

a continuare con produzioni che trovano difficile sbocco sul mercato,

risultando incapaci di fornire non solo redditi adeguati, ma anche

di far cogliere quelle soddisfazioni correlate alle compiute valorizzazioni,

di prodotto e di processo, delle produzioni attuate.

Ai problemi di carattere aziendale si aggiungono anche quelli di tipo

organizzativo, dovuti alla mancanza di forme associative capaci di

favorire un processo di concentrazione e orientamento dell'offerta.

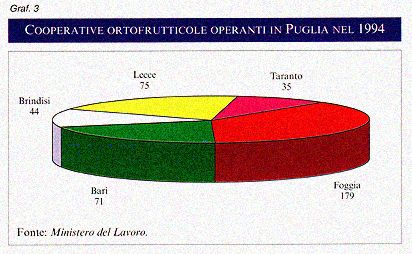

Ci si riferisce alla scarsa efficienza e operatività delle

strutture cooperative e delle associazioni dei produttori. In Puglia

sono presenti 2.209 cooperative agricole, di cui 357 dedite alla raccolta,

trasformazione, conservazione e vendita di prodotti ortofrutticoli.

La maggior parte di queste risulta concentrata in provincia di Foggia,

Lecce e Bari, nelle rimanenti province è presente poco più

del 20% delle cooperative (Graf. 3).

La maggior parte delle cooperative ortofrutticole pugliesi è

di limitata dimensione sia nell'aspetto patrimoniale sia nel numero

di soci aderenti e nelle quantità di prodotti trattati.

Per quanto riguarda il prodotto fresco, questi organismi non espletano

alcuna funzione di rilievo. Nella provincia, così come in regione,

infatti è molto diffuso l'utilizzo dello strumento cooperativistico,

spesso da parte degli stessi operatori commerciali all'ingrosso, solo

per ragioni di opportunità fiscale o contributiva.

La cooperazione nel comparto orticolo leccese, nell'ambito del trattamento

e della commercializzazione del prodotto fresco, si presenta nel complesso

strutturalmente debole nei confronti del mercato, con un volume totale

di offerta limitato ed estremamente polverizzato, uno scarso potere

contrattuale e una gamma di prodotti il più delle volte inadeguata

in relazione alle esigenze e ai nuovi orientamenti della domanda.

Un fattore che accomuna la maggior parte delle cooperative leccesi

e/o pugliesi sia di produzione che di trasformazione è la mancanza

di strategie commerciali adeguate al tipo di prodotto ottenuto. Le

politiche di vendita assumono un ruolo residuale in quanto la maggior

parte della produzione conferita dai soci viene ceduta ad operatori

privati che provvedono a commercializzarla.

Situazione analoga a quella della cooperazione si riscontra per le

associazioni dei produttori. Nate, in base alla legislazione comunitaria

e nazionale, come organismi atti a favorire la concentrazione dell'offerta

e contribuire a migliorare la commercializzazione dei prodotti, le

associazioni dei produttori ortofrutticoli in provincia di Lecce non

hanno fornito alcun contributo all'organizzazione del mercato.

L'attività di commercializzazione dei prodotti ad opera delle

associazioni è quasi del tutto inesistente in quanto risulta

limitata solo ad alcuni ridotti quantitativi destinati alle industrie

di trasformazione, con le quali vengono stipulati contratti in base

ad accordi interprofessionali.

A ciò va aggiunto che il produttore orticolo associato si considera

parte dell'associazione solo in presenza di situazioni di mercato

sfavorevoli, per poter beneficiare di eventuali contratti o dei ritiri

dal mercato, mentre in caso contrario preferisce collocare autonomamente

sul mercato le proprie produzioni. Operando in questo modo, le possibilità

di avviare forme di coordinamento tra le diverse attività capaci

di affrontare l'evoluzione del mercato vanno completamente eluse.

Le figure e

le strutture commerciali

L'assetto strutturale e funzionale del commercio all'ingrosso a livello

nazionale va ridisegnandosi allo scopo di adeguarsi alle tendenze

attuali. Le strutture annonarie vedono progressivamente ridimensionata

la loro posizione di riferimento nell'organizzazione degli scambi

tra gli intermediari commerciali. Questi ultimi, a loro volta, si

trovano sempre più sollecitati da parte della distribuzione

moderna a modificare le modalità e le tipologie di servizio

offerto, basato sulla rapidità, trasparenza ed efficienza.

Le strutture annonarie, realizzate e concettualmente valide all'inizio

degli anni Sessanta oggi presentano alcune difficoltà nell'affrontare

la dinamica del mercato.

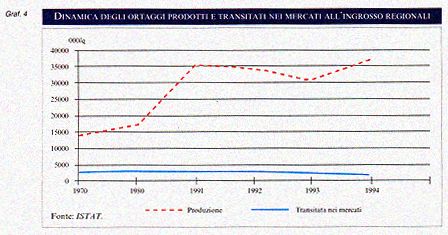

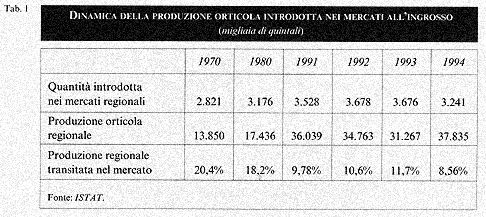

Come risulta dal confronto temporale riportato nel grafico, dal punto

di vista delle capacità di assorbimento, si nota come i mercati

all'ingrosso non abbiano risentito, se non minimamente, delle consistenti

variazioni che hanno interessato la produzione orticola nel corso

del tempo (Graf. 4).

Del resto, l'impossibilità di incrementare ulteriormente la

produzione transitata, in seguito ad eventuali espansioni della produzione,

è dimostrata non solo dal fatto che ciò non è

avvenuto in passato quando tali incrementi produttivi si sono verificati,

ma anche perché i quantitativi trattati al loro interno sono

rimasti pressoché stabili anche quando si sono verificate variazioni

nel numero di operatori (grossisti e produttori) che svolgono la loro

attività in queste strutture.

Tale situazione è confermata dalla dinamica del dato che esprime

in percentuale il rapporto tra le quantità introdotte nei mercati

annonari e la produzione orticola regionale in diversi anni.

Come si vede nella tabella di pag. 62, dunque, la produzione orticola

transitata dalle strutture annonarie è diminuita nel corso

del tempo, passando da oltre un quinto del totale al 9% circa del

1994.

Da quanto detto in precedenza, risulta che tale situazione si è

determinata non in seguito ad una riduzione dei quantitativi commercializzati

nei mercati all'ingrosso, quanto piuttosto per l'incremento avvenuto

nella produzione orticola che in parte ha avuto la possibilità

di essere collocata sui mercati utilizzando altri canali di commercializzazione

diversi dai mercati pubblici. Questi ultimi conservano quindi la loro

importanza e funzionalità nel circuito commerciale tradizionale

e locale poiché risultano ancora perfettamente confacenti alla

struttura della rete di vendita al dettaglio provinciale e regionale,

ancora composta in prevalenza da tipologie di vendita quali il piccolo

dettaglio e l'ambulantato, le cui esigenze di approvvigionamento e

di servizio vengono ampiamente soddisfatte.

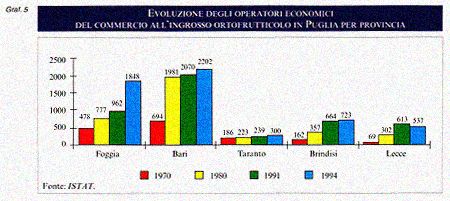

Il comparto ortofrutticolo comprende un elevato numero di operatori

commerciali. L'espansione si è verificata nel decennio compreso

fra gli anni '70 e '80 quando la crescita di questi operatori è

stata del 130%, mentre nel decennio successivo ha sfiorato il 25%;

la provincia di Lecce, fino al 1991 ha visto aumentare consistentemente

gli operatori ortofrutticoli, il cui numero è passato da 69

a 613 (Graf. 5, pag. 63).

Per quanto riguarda la composizione, il maggior numero degli iscritti

è rappresentato da grossisti, i quali costituiscono oltre il

90% del totale. In particolare, nelle province di Bari e di Foggia

risulta iscritta la maggior parte dei grossisti e dei commissionari.

Dal punto di vista strutturale l'elevata consistenza numerica appare

il principale fattore che limita lo sviluppo dimensionale delle imprese

grossiste. Nel Leccese, infatti, persiste ancora una quota cospicua

di imprese commerciali all'ingrosso (circa il 90%) che impiega al

suo interno un numero di addetti inferiore a dieci unità; mentre

le aziende di medie dimensioni sono il 10% circa. Gli operatori all'ingrosso

più "piccoli" (prevalentemente raccoglitori e incaricati

d'acquisto) svolgono la loro attività nell'ambito locale e

su volumi ridotti di merce che successivamente viene venduta a grossisti

di maggiori dimensioni con i quali quasi sempre hanno stipulato accordi

commerciali che vincolano entrambe le parti.

La quota della produzione orticola provinciale che passa attraverso

il canale rappresentato dai grossisti che operano al di fuori di qualsiasi

struttura di mercato è pari al 60% circa del totale; ciò

evidenzia la particolare importanza che questa figura commerciale

assume nella fase di commercializzazione.

Per quanto concerne il sistema di commercializzazione, le tecniche

di acquisizione e vendita dei prodotti si basano prevalentemente su

accordi verbali tra produttori e grossisti, definiti a campagna di

produzione già avviata e soggetti spesso ad un elevato grado

di aleatorietà. Ciò, naturalmente, preclude qualsiasi

forma di programmazione e di trasferimento delle informazioni indispensabili

per attivare qualsiasi strategia di sviluppo del comparto.

Per quanto riguarda la clientela dei grossisti ortofrutticoli, la

sua composizione è fortemente influenzata dalla posizione geografica

che impedisce di essere a contatto diretto con le aree di maggior

consumo delle produzioni interessate, il che comporta ulteriori interventi

da parte di soggetti residenti fuori provincia con funzione di intermediazione.

La quota di prodotto destinato ai mercati esteri corrisponde a un

quinto circa del totale commercializzato da questi operatori. Per

i grossisti-esportatori di maggiori dimensioni la clientela è

rappresentata in larga misura dalla grande distribuzione, mentre le

imprese minori trovano nei mercati all'ingrosso dei Paesi importatori

lo sbocco per la maggior parte delle vendite. Va tenuto presente inoltre

che la capacità di entrare in contatto diretto con la grande

distribuzione estera dipende, oltre che dalla qualità del prodotto

inviato, anche dal grado di flessibilità di cui è dotata

l'azienda ad adeguarsi a nuove forme di confezionamento e condizionamento

del prodotto.

Pertanto, la comune interpretazione dell'esportazione come valvola

di sfogo per le eccedenze delle produzioni locali ha reso aleatorio

e difficile il processo di internazionalizzazione delle imprese commerciali

e ancora oggi, nonostante le esperienze di commercio con l'estero

siano ormai avviate da diversi anni, permangono delle difficoltà

di ordine organizzativo e strutturale:

- elevato numero di imprese esportatrici;

- limitato numero di referenze inviate all'estero, si tratta in particolare

di una mono-esportazione, in ragione dell'assoluta prevalenza della

patata (85-90%) rispetto alle altre specie;

- scarsa efficienza dei sistemi dei trasporti;

- sistema di vendita adottato, principalmente in conto commissione,

basato sulla definizione del prezzo sui mercati d'arrivo.

In ragione di ciò l'esportatore leccese e ancor di più

il produttore agricolo non conoscono il prezzo della merce se non

quando la stessa è stata esitata sui mercati lontani anche

migliaia di chilometri e dopo alcuni giorni dalla cessione effettiva.

Inoltre, anche quando si verificano contrattazioni con prezzi fissati

"fermo partenza" sul luogo di produzione, molto sovente

vengono arbitrariamente decurtati delle eventuali flessioni di prezzo

che si vengono a registrare nel periodo intercorrente fra la spedizione

e l'arrivo sul mercato estero.

E' possibile quindi individuare elementi di rischiosità nel

sistema esportativo leccese, dovuti alla forte concentrazione della

gamma di prodotti limitata a poche referenze e alla mancanza, di fatto,

di mercati alternativi a quello tedesco tanto da porre le produzioni

provinciali alle strette dipendenze di pochi importatori. Ciò

comporta la possibilità di pericoli derivanti da situazioni

contingenti che si possono venire a creare e riconducibili a crisi

di mercato, a cambiamenti nei' consumi individuali, alla presenza

di produzioni concorrenziali in termini di prezzo o di qualità.

Inoltre in termini di identificabilità delle produzioni, lo

scarso sviluppo della politica di marca, le confezioni e gli imballaggi

(quando previsti) diseguali tra loro rendono problematica qualsiasi

politica di valorizzazione del prodotto. In definitiva, l'export leccese

sembra che abbia come principale obiettivo quello di trovare mercati

in grado di assorbire le produzioni locali in eccesso, senza attuare

strategie e politiche che adattino il prodotto alla domanda estera.

Infatti, nonostante negli ultimi anni il flusso di esportazioni ortofrutticole

della provincia sia rimasto quantitativamente invariato, i profitti

degli operatori sono diminuiti a causa della forte concorrenza proveniente

dagli altri Paesi del bacino mediterraneo. Tale concorrenza infatti

ha portato alla luce le carenze del sistema commerciale rispetto alle

esigenze del mercato. Queste ultime hanno dimostrato quanto siano

obsoleti i sistemi di acquisto e di vendita che vengono tuttora adottati

nella regione.

Le dimensioni attuali non consentono agli esportatori di programmare

le coltivazioni per offrire qualità e gamma completa di prodotti

per l'intero arco dell'anno, ma, al contrario, consentono di perseverare

su politiche basate sulla quotidianità e sul realizzo immediato.

Pertanto, considerando le esigenze della distribuzione finale (standardizzazione

delle produzioni, servizio aggiuntivo sul prodotto, capacità

di approvvigionare la grande distribuzione e la garanzia della qualità),

si comprende perché non solo i mercati di partners europei,

ma anche quelli interni, possano trovare "non preferibili"

le produzioni leccesi, quando queste mantengono caratteristiche produttive

e commerciali tradizionali la cui competitività è affidata

solo a fattori di prezzo.

Alcune considerazioni

conclusive

La mancanza di forme di aggregazione e la concentrazione dell'offerta

e l'azione individuale e frammentaria degli operatori commerciali

costituiscono i principali fattori di debolezza dell'intero comparto

ortofrutticolo salentino.

Le condizioni di conservazione, collegate alla predisposizione di

efficaci ed economici sistemi di trasporto, la crescente competitività

dei mercati basata su azioni rivolte alla qualità e promozione

dei prodotti e lo sviluppo della tecnologia nel condizionamento e

lavorazione dei prodotti ortofrutticoli necessaria per far fronte

alle richieste di servizi della distribuzione moderna richiedono da

una parte notevoli investimenti e dall'altra un'efficace struttura

organizzativa. Tali esigenze superano la capacità d'azione

di singole strutture e necessitano l'individuazione di aree di attività

in cui possano operare solo gruppi di imprese al fine di ottenere

sostanziali vantaggi negli investimenti e nella gestione delle relazioni

commerciali.

Va evidenziato che le possibili ipotesi di sviluppo devono nascere

da un'azione comune tra produttori o loro rappresentanti e operatori

commerciali in maniera tale da consentire un utilizzo razionale delle

risorse umane e finanziarie nella ricerca di nuovi mercati, nella

definizione degli standard qualitativi lungo tutta la filiera e nella

messa a punto di un'efficace attività logistica.

Sul mercato salentino, come si è osservato, si riscontra una

riduzione del numero degli operatori commerciali all'ingrosso tradizionali,

solo parzialmente compensata dall'aumento del numero dei cosiddetti

"repackers" e "pakagers", vale a dire di quegli

operatori che provvedono a confezionare la merce nel modo più

adatto per la sua vendita ai consumatori finali.

Ciò evidenzia il lento processo di adattamento della componente

commerciale alle esigenze del mercato. Infatti gli operatori commerciali

sono chiamati, in misura sempre più frequente, a ricoprire

una funzione di coordinamento della produzione agricola e cioè

a fornire ai committenti quei servizi di coordinamento e d'informazione

indispensabili per l'incontro della domanda e dell'offerta. L'evoluzione

di tale forma organizzativa richiede una partecipazione attiva sia

della parte agricola nel recepire e mettere in atto gli interventi

adeguati sia della parte commerciale nel fornire in maniera trasparente

tutte le informazioni necessarie.

Tale evoluzione organizzativa richiede, però, la definizione

e il rispetto di norme e di regolamentazioni ben precise, un coordinamento

delle strategie aziendali e un impegno finanziario mirato all'acquisizione

di mezzi tecnici e di innovazioni tecnologiche. Per raggiungere tali

obiettivi si impone sempre più lo sviluppo di meccanismi di

coordinamento verticale che, attraverso strumenti contrattuali o forme

d'integrazione, possano rispondere in maniera tempestiva alle esigenze

del mercato.

Per concludere, l'errore frequente nel campo della programmazione

e dell'intervento pubblico a livello locale, vedi le iniziative della

Provincia, della Camera di Commercio e di altri enti locali, è

quello di non considerare l'attività produttiva e mercantile

intimamente collegate ed economicamente integrate. Sovente si è

pensato che l'obiettivo principale del pianificatore debba essere

quello di favorire e di accelerare lo sviluppo della produzione agricola,

limitando gli interventi esterni al solo settore della produzione.

Ciò col presupposto che una volta stimolata la produzione,

il mercato debba trovare autonomamente gli stimoli necessari per meglio

adattarsi alla nuova situazione.

Altre volte si è riconosciuta la necessità d'intervenire

nei settori distributivi allo scopo di favorire lo sviluppo dell'intero

settore agricolo, ma generalmente tali interventi sono stati limitati

alle sole attrezzature tecniche necessarie alla distribuzione fisica

dei prodotti, senza tenere realmente presenti tutte le caratteristiche

e le esigenze del mercato, sia quelle attuali sia, a maggior ragione,

quelle future. Bisogna tenere presente che un mercato non è

tanto un fatto tecnico quanto e soprattutto un fatto economico. E'

sulle caratteristiche e sulle deficienze economiche che bisogna guardare

in un primo momento per esaminare poi l'aspetto tecnico solo quando

le prime siano ormai conosciute a sufficienza.