Chi ha festeggiato

anche rumorosamente l'ingresso dell'Italia nell'Euro deve avere oggi

una forte consapevolezza della responsabilità che è

chiamato ad assumersi per costruire, nella stabilità monetaria

e nel mantenimento degli equilibri finanziari, condizioni di sviluppo,

di occupazione e di benessere. E su questo è stata detta una

grande verità: ora l'Italia ha bisogno di sette anni di solido

e duraturo sviluppo. Questa consapevolezza e questa prospettiva non

sono frutto spontaneo della ripresa del ciclo economico, né

della ritrovata stabilità monetaria e finanziaria, ma di una

responsabile e lungimirante "costruzione della politica".

In questo senso, il Documento di programmazione economica deve assumere,

al di là degli stessi numeri, un ruolo "strategico"

di grandissimo rilievo. Esso infatti deve assumersi due compiti precisi:

uno esterno, verso gli altri partner europei; e uno interno, verso

noi stessi. Sul fronte europeo, infatti, deve garantire agli altri

compagni di strada che la stabilità finanziaria italiana diventi

un fatto duraturo e permanente, rispettando il patto di stabilità.

In questo quadro deve garantire il disinnesco della mina del nostro

elevato debito pubblico.

E qui va fatta chiarezza. L'elevato debito pubblico è, e resterà,

un nostro serio problema interno. La sconfitta dell'inflazione, la

ritrovata stabilità finanziaria, l'ingresso nell'Euro ci hanno

consentito di vedere rapidamente ridursi i tassi e, di conseguenza,

ci permetteranno di ridurre la spesa pubblica per interessi sotto

i 150 mila miliardi, sempre che le condizioni internazionali non volgano

al peggio nei prossimi anni. Ciò significa che, comunque, con

un alto debito pubblico continueremo ad essere fortemente vincolati

dalle spese per interessi, che continueranno a chiudere spazi agli

investimenti e alla necessaria, strutturale, progressiva riduzione

della pressione fiscale e contributiva. Ecco allora che la questione

vera sul rientro dal debito pubblico va posta in termini diversi da

quanto finora è apparso.

Qualcuno ha infatti tentato di dire che chi si colloca sul fronte

della gradualità del rientro del debito pubblico è "buono",

non chiede ulteriori sacrifici e vuole la "fase due" dello

sviluppo e dell'occupazione. Al contrario, chi invece si colloca su

un fronte di maggiore rigore è "cattivo", e vuole

insistere quasi sadicamente con i sacrifici. La verità è

invece che chi propone il gradualismo esasperato allontana nel tempo

sviluppo e occupazione; chi invece propone tempi ragionevolmente accelerati

indica la prospettiva di liberarci il più presto possibile

di quel giogo. Si tratta allora di decidere come diluire nel tempo

i sacrifici per ottenere in tempi più brevi i vantaggi di un

bilancio pubblico liberato dal gran peso degli interessi, e quindi

in grado di dare sul serio sviluppo e occupazione, con maggiori investimenti

e minori tasse.

Qui si colloca allora l'equivoco sulla possibilità che, raggiunta

la meta dell'Euro, d'ora in poi possiamo permetterci manovre leggere.

Da questo punto di vista, i primi dati sembrano confermare l'equivoco.

Nell'epoca del dopo-Euro, infatti, è necessario cambiare il

modo di "leggere" le manovre di politica economica rispetto

all'epoca del pre-Euro. Se rivolgiamo lo sguardo all'indietro, miriamo

cioè esclusivamente ai saldi finanziari come era necessario

fare per "entrare" nell'Euro, è evidente che, avendo

compiuto grandi sforzi negli anni passati, adesso possiamo mantenere

quegli equilibri finanziari, confermando un basso deficit con poche

migliaia di miliardi di lire di intervento. Nella logica del pre-Euro

questo poteva bastare. Ciò che però non pare ben compreso

è che quei numeri, nella logica del post-Euro, sono estremamente

modesti e non garantiscono, nei tempi e nelle quantità, quelle

modifiche strutturali del bilancio pubblico capaci di rendere la programmazione

economica e finanziaria un vero strumento di propulsione della crescita,

di volano dell'occupazione, di più giusta e più equa

distribuzione del reddito tra le generazioni. Se allora oggi dobbiamo

volgere la testa in avanti e guardare al futuro, pur nella ragionevole

soddisfazione che questo futuro lo possiamo guardare soprattutto perché

siamo riusciti ad agganciare l'Euro, dobbiamo anche svegliarci e aprire

gli occhi molto bene. Ai primi di maggio, infatti, non si è

chiusa una partita vincente. Se ne è aperta una che è

ancora tutta da giocare.

Su questa più corretta lettura della nostra situazione, possiamo

porci alcune serie perplessità, dimostrando ancora una volta

con spirito realistico che quel che la programmazione è il

massimo possibile che si poteva fare. A ben vedere, la manovra sul

1999 appare certamente "leggera" come entità di contenimento

del deficit. Purtroppo, però, appare anche "leggera"

come incidenza strutturale sui livelli e sulla composizione delle

spese e delle entrate pubbliche. Si punta infatti quasi tutto sul

risparmio di spesa dovuto alla riduzione degli interessi. Si aumentano

le entrate di 4.500 miliardi unificando la riscossione di imposte

e contributi e condonando contributi per far emergere attività

in nero. Si tagliano per 9.000 miliardi i trasferimenti (frenando

in parte investimenti) a ferrovie, poste, amministrazioni pubbliche,

vincolando anche l'indebitamento delle Regioni e delle Usl. Si dice

poi che verranno aumentati gli investimenti pubblici per 5.500 miliardi.

Tutto questo è a fronte di una spesa pubblica totale di oltre

un milione di miliardi di lire e di un prelievo totale appena sotto

il milione di miliardi di lire. Può certo essere una prima

importante goccia nel mare, ma sempre una goccia è.

Ciò significa che, di fatto, stiamo "programmando"

una spesa pubblica che rimarrà attorno al 50 per cento del

Prodotto interno lordo, e un prelievo pubblico che rimarrà

un po' sotto il 50 per cento dello stesso Prodotto interno lordo.

Ma allora questo va posto a confronto con la sacrosanta verità

di cui parlavamo, e cioè che adesso l'Italia ha bisogno di

sette anni di crescita al 3 per cento e più, per poter sul

serio aggredire e sconfiggere la disoccupazione, aggredire e sconfiggere

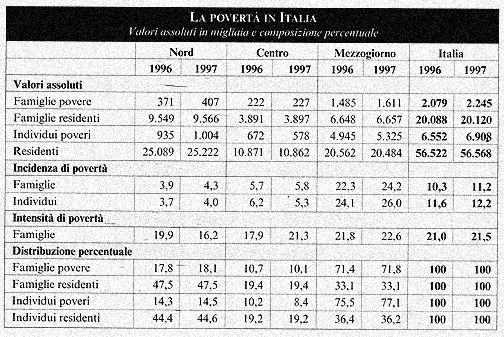

le sacche di sottosviluppo e di povertà del nostro Paese, entrambe

concentrate nel Mezzogiorno, e per poter infine attrezzare e modernizzare

l'intero nostro sistema infrastrutturale procedendo ad una rapida

trasformazione di tutto l'apparato della pubblica amministrazione.

Per tutto questo basta la discesa dei tassi? In realtà, si

tratta di porci tutti una domanda di fondo: siamo entrati nell'Euro

per poter "salvare e conservare" il vecchio apparato pubblico,

il vecchio apparato produttivo, le vecchie certezze e protezioni che

appaiono sempre più corporative e penalizzanti per le nuove

generazioni; oppure siamo entrati nella moneta unica come condizione

necessaria sulla quale basare la nostra volontà e capacità

di riformare e di cambiare in meglio il Paese?

Ecco le ragioni per le quali nel dopo-Euro le sfide continuano e non

finiscono, e anzi assumono un contenuto strutturale più forte

e richiedono un confronto politico ben più alto e trasparente.

E su questo piano ciò che è successo e continua ad accadere

alla Borsa di Milano è del tutto emblematico.

Noi italiani risparmiamo ogni anno circa 250 mila miliardi di lire.

Fino a un paio di anni fa questo risparmio veniva attirato e in grandissima

parte assorbito dai circa 170 mila miliardi di deficit pubblico. Ora,

con un deficit che si attesta sotto i 60 mila miliardi, significa

che almeno 100 mila miliardi di risparmio all'anno debbono andarsi

a trovare un'altra collocazione. E' chiaramente un bene per tutti

che i risparmiatori "domandino" di investire nel capitale

di rischio delle imprese. D'altro canto, però, se I' "offerta"

di azioni rimane limitata a quelle poche imprese quotate a Milano,

è evidente che faccia esplodere i prezzi oltre ogni ragionevole

limite di redditività reali di quelle imprese e, in prospettiva,

rischi poi di rivolgersi all'estero su mercati ben più ampi

e ben più solidi del nostro.

Ecco allora un serissimo problema strutturale: procedere a tappe forzate,

in questo momento favorevole, alle privatizzazioni (se avessimo fatto

di più già negli ultimi due anni, avremmo dato ai risparmiatori

più offerta dei titoli e forse avremmo meglio calmierato il

mercato); agevolare in tutti i modi l'entrata in Borsa di nuove imprese,

e incentivare la raccolta di nuovo capitale di rischio da parte di

quelle che già ci sono.

Ma qui va posto l'altro grande nodo strutturale del nostro Paese,

che al 95 per cento è rappresentato da piccole e medie imprese

che per le loro dimensioni non potranno mai singolarmente collocarsi

in Borsa. Da qui l'esigenza di inventare e realizzare prodotti finanziari

che canalizzino capitale di rischio verso questo grande e fitto tessuto

connettivo del nostro sistema produttivo.

In sintesi, quindi, guardando "indietro", la manovra "leggera"

può in un certo senso andare anche bene; ma guardando avanti

rischia di porre obiettivi di sviluppo e di occupazione che sono giusti,

sacrosanti, ma che si trovano di fronte a strumenti troppo timidi,

troppo lenti, troppo spalmati nel tempo ed eccessivamente affidati

agli automatismi della riduzione dei tassi di interesse, che un diverso

vento internazionale potrebbe persino far invertire.

Certamente, questo può anche essere il massimo possibile "compatibile"

con le condizioni politiche. Dobbiamo però chiederci se comunque

questo massimo politicamente possibile non rischi di stare sotto il

minimo economicamente necessario e, in prospettiva, sotto il minimo

socialmente sostenibile, visti la grave disoccupazione giovanile,

l'insostenibile degrado economico e sociale di parti importanti del

Sud e la crescente insofferenza del Nord.

|