Polemiche, referendum,

discussioni, contestazioni. Nonostante tutto, Maastricht è

andato avanti come un rullo compressore, ha portato diritto all'Unione

europea, oltre che all'accordo di Schengen, e promette per il futuro

tanti miglioramenti ancora. Nasce un'Europa razionale prima ancora

che democratica; la quale, con difetti e ombre, è pur sempre

la cosa migliore che il Vecchio Continente abbia espresso nella seconda

metà di questo secolo. Cerchiamo di capire, da angolazioni

in parte insolite, come è fatto questo nuovo grande attore

della scena mondiale.

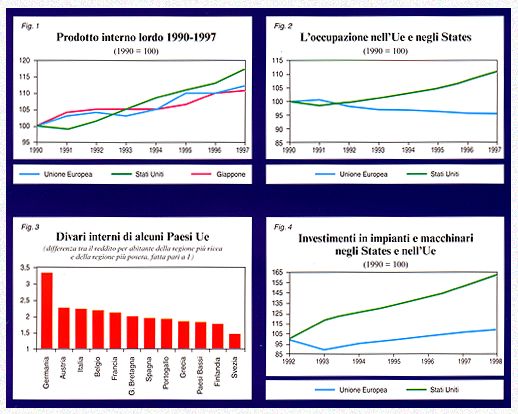

Nel campionato della crescita, l'Unione europea ha ormai superato

il Giappone, e questa è una consolazione per molti europei,

i quali sono culturalmente nazionalisti e pronti a trasferire il proprio

nazionalismo dalla bandiera nazionale a quella con stelle d'oro della

nascente aggregazione politica. Ponendo l'ipotetica linea del "via"

al 1990, a partire dal 1994, e tranne un brevissimo periodo del 1996

i valori europei risultano più alti di quelli giapponesi (Fig.

1).

Complessivamente, nella parte finora trascorsa del decennio, la vecchia

Europa ha totalizzato circa un punto e mezzo di sviluppo in più

dei temutissimi nipponici; e guarda con qualche barlume di maligna

soddisfazione alla lunga serie di scandali, arresti, errori di politica

economica che mettono in luce un'economia del Sol Levante ingessata

così come era (e solo in parte ancora è) l'economia

europea.

La soddisfazione si attenua subito se il confronto viene effettuato

con gli Stati Uniti. Rispetto alla Repubblica Stellata, l'Unione europea

ha perso, nello stesso periodo, cinque punti percentuali di crescita,

equivalenti almeno a 5-7 milioni di disoccupati che non ci sarebbero

se si fossero raggiunti i livelli americani. Il contrasto sull'andamento

dell'occupazione è indicato nella Fig. 2, e non potrebbe essere

più stridente.

E' probabilmente vero, come sostiene qualcuno, che i dati europei

e quelli americani non siano esattamente comparabili e che a un'Europa

con più disoccupati si contrappone un Nordamerica più

violento e con maggiori e crescenti disparità sociali. I molti

disoccupati europei, però, a differenza di quelli statunitensi,

sono sempre più spesso di lunga durata e si configurano come

una "sottoclasse" dalle scarse speranze e dai molti pericoli

per la società in genere. L'Europa alla quale diamo con molto

entusiasmo il buongiorno è un infante ancora fragile, il cui

primo, vero "test" sarà precisamente la capacità

di ridurre la disoccupazione.

Occupazione deve far rima con Unione europea, e in particolare con

Unione monetaria. Detto molto brutalmente: se l'Euro non riuscirà

a far scendere il tasso di disoccupazione verso livelli anglo-americani,

ossia dall'attuale 10- 11 verso il 5-6%, non scommettiamo sul fatto

che la nuova moneta possa raggiungere l'alba del 2010. Il Cancelliere

Kohl ha dovuto ammettere qualche mese fa di non poter rispettare la

promessa fatta ai tedeschi di ridurre la disoccupazione del suo Paese

della metà entro il Duemila. E' necessario che i nuovi leader

europei si impegnino con promesse analoghe spostate in là nel

tempo solo di qualche anno; altrimenti, come è ben possibile

che succeda al grande uomo politico tedesco, saranno spazzati via.

Il problema è che l'Unione potrebbe essere spazzata con loro.

La riduzione della disoccupazione però non basta: l'Europa

della moneta unica vivrà se saprà ridurre i divari territoriali,

realizzare quella "coesione" che è entrata nel vocabolario

standard dei burocrati di Bruxelles.

La Fig. 3 mostra che la coesione interna è un problema grave

anzitutto in Germania (a seguito dell'incorporazione dei Länder

orientali), ma anche nella gran parte dei Paesi del "nucleo duro",

dove la regione più ricca presenta un reddito per abitante

che è più che doppio rispetto a quello della regione

più povera. Solo i Paesi nordici e, in parte, Portogallo e

Grecia presentano situazioni leggermente migliori.

Le contraddizioni

interne saranno rese più gravose dalla moneta unica che ridurrà

il potere degli Stati nazionali e tenderà ad acuire i divari,

richiedendo un'intensa politica di redistribuzione delle risorse comunitarie.

A tutto ciò occorre aggiungere i divari tra Paesi: l'Attica,

cioè la regione più ricca della Grecia, ha un reddito

inferiore al Flevoland, la regione più povera dei Paesi Bassi.

Se l'Euro dovesse diventare la moneta delle regioni ricche, prepariamoci

a una fortissima tensione tra Paesi membri, oltre che interna a ciascuno

dei Paesi membri, di cui i contrasti sui fondi strutturali sono solo

una prima, timidissima avvisaglia. E non dimentichiamo che è

prossimo l'allargamento dell'Unione verso Est, ossia verso alcuni

Paesi ex comunisti, che hanno ancora standard di vita notevolmente

inferiori a quelli occidentali. Insomma, o la coesione europea si

farà davvero, oppure tutto è destinato ad andare in

pezzi.

La Fig. 4 aiuta a comprendere che cosa c'è davvero alla base

della debolezza europea nei confronti degli americani, perché

l'Europa non riesce a creare occupazione e sviluppo in quantità

sufficiente. Fatti pari a 100 gli investimenti in impianti e macchinari

del 1990, quelli statunitensi hanno superato ampiamente quota 150

nel 1997, mentre quelli europei non raggiungono ancora quota 120.

Nell'Europa dell'Euro, in altre parole, non basta redistribuire, occorre

creare ricchezza. E la ricchezza nel mondo d'oggi non si crea con

pesanti interventi pubblici, ma piuttosto governando lo sviluppo ordinato

dei mercati, correggendone le tentazioni squilibranti e lasciandoli

poi liberi di prendere il corso che vogliono. L'Europa ha fatto molto

in questo senso e dal 1914 i mercati europei non sono stati mai così

liberi. Ora la palla è nel campo delle imprese. In questo senso,

buona parte del destino dell'Europa è in mano agli europei.

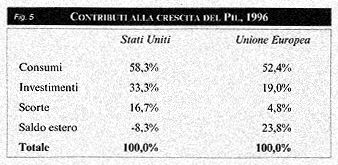

E' necessario, per dirla con una sola parola, che la struttura della

crescita europea assomigli di più a quella degli Stati Uniti,

mentre ora, analizzando i dati disponibili più recenti, se

ne scorge il marcato contrasto (Fig. 5).

Il contributo dei consumi alla crescita del prodotto (una crescita

che negli Usa è stata superiore di oltre un terzo rispetto

a quella europea) è all'incirca analogo. Negli Stati Uniti,

però, la percentuale del contributo derivante dagli investimenti

è quasi doppia rispetto a quella europea (ad essa si aggiunge,

per motivi ciclici, una forte componente di accumulazione di scorte).

Per contro, l'Europa deve contare su una forte componente di domanda

estera, il che, in definitiva, significa che una parte notevole di

quello che produce non va a beneficio diretto degli europei, ma dell'estero.

L'Euro dovrà contribuire proprio a questo: l'uso della moneta

unica nelle transazioni internazionali dovrebbe, fra le altre cose,

ridurre l'ansia di esportare e liberare risorse per uso interno. E

così, indirettamente, rendere anche più agevole la soluzione

dei due problemi cruciali, la riduzione della disoccupazione e dei

divari territoriali.

Qual è, in questo quadro, la situazione dell'Italia? Dopo il

difficile "passaggio" dei parametri di Maastricht, è

ora la volta del "patto di stabilità". Il patto significa

sostanzialmente che, anche se migliorano i conti pubblici, il governo

non avrà molti soldi da spendere per stimolare l'economia,

perché dovrà perseguire prima di tutto l'obiettivo di

ridurre il debito pubblico.

Come fare, allora, per venire incontro alla fame di lavoro nel Mezzogiorno,

che è giunta ad esprimersi in forme di Intifada? Come fare

per rispondere all'implicita domanda di lavoro che deriva dalle agitazioni

degli "squatters" di Torino? Come fare per finanziare il

rinnovo delle infrastrutture pubbliche che, grazie alle economie del

Tesoro, stanno cadendo a pezzi?

Le strade aperte sono sostanzialmente due: la prima consiste in una

migliore utilizzazione dei fondi europei, correggendo l'assurdità

per cui l'Italia versa all'Unione sensibilmente più di quanto

riceve. La seconda implica invece la riduzione di vincoli e restrizioni

che limitano l'attività economica italiana e l'ampliamento

dell'area dei privati.

Dai nostri calcoli sommari, le "vacche grasse" che ci sono

state promesse si materializzeranno se il Paese riuscirà a

realizzare una crescita del prodotto interno lordo reale del 3% all'anno

per un numero alto (cinque-dieci) di anni. Al "3 per cento"

c'è spazio per un aumento di occupazione di 200-300 mila unità

all'anno e per una riduzione della pressione fiscale di circa un punto

percentuale l'anno, senza creare pressioni inflazionistiche. Per usare

un'espressione cara agli analisti finanziari, è questo, secondo

noi, il vero benchmark dell'economia.

Stabiliti i tassi di cambio delle singole monete nazionali nei confronti

dell'Euro, ha avuto inizio per l'Europa e per il suo sistema valutario

in rapidissima transizione un lungo periodo di passione. L'intero,

grandioso progetto europeo sarà, infatti, ampiamente vulnerabile

fino all'entrata in funzione della Banca centrale europea (Bce) e

potrebbe essere attaccato e fatto fallire in maniera pressoché

improvvisa.

Vulnerabile a che cosa? A un'azione speculativa da parte di "qualcuno"

che scommettesse in modo deciso proprio contro l'Euro e facesse leva

sulle debolezze dell'Europa.

Abbastanza realisticamente, l'attacco all'Euro potrebbe avvenire tra

novembre e Natale, potrebbe tecnicamente essere condotto da parte

di un pool di banche svizzere e di Hong Kong, operanti su indicazione

di alcune "grandi potenze" finanziarie delle quali si parla

pochissimo (il sultano del Brunei, per esempio). Potrebbe assumere,

sempre per fare un esempio plausibile, la forma di una serie imponente

e mirata di operazioni futures con vendite di franchi francesi, accompagnata

da operazioni di segno contrario sul marco o sul fiorino olandese.

E' questo lo scenario delineato da Paul Erdman, un esperto finanziario

che ha lasciato la professione per quella, ancora più redditizia,

di scrittore di documentatissimi romanzi di "fantaeconomia",

cioè di economia verosimile. Nella sua ultima fatica, anticipata

in parte dal Financial Times, Erdman immagina un mondo finanziario

asiatico umiliato e provato dalla crisi di fine '97, che sogna una

riscossa e ha nel mirino precisamente la parità dell'Euro.

L'azione, nel lavoro dell'Erdman, ha inizio sulla sterlina irlandese,

una moneta dal flottante limitato e quindi relativamente debole e

per di più improvvidamente rivalutata. La forte caduta della

sterlina irlandese obbliga l'Unione europea ad escluderla "temporaneamente",

secondo l'ovattato gergo comunitario, dal Sistema monetario europeo,

pochi giorni prima del varo dell'Euro, creando incertezza e nervosismo.

Il secondo stadio comporta il ben più importante attacco alla

Francia, dove si ipotizza una pessima situazione politica interna,

con fortissime divisioni sulle 35 ore. L'attacco, alla fine, ha successo,

sempre secondo l'autore: la Bundesbank non ha il coraggio di impiegare

più di tanto quelle che sono ancora riserve valutarie tedesche

per sostenere il franco francese, che è ancora formalmente

una moneta straniera. E tutto salta.

Le trame dei libri di Erdman sono spesso destinate a restare nel regno

della fantasia o dell'incubo, ma sono sufficientemente realistiche,

fanno riflettere e debbono essere analizzate con serietà. Anche

perché si può chiudere il romanzo per constatare che

la realtà presenta alcuni elementi che confermano che ci si

trova di fronte a un problema di fondo, e non ad una semplice fantasia.

L'approssimarsi dell'Euro è coinciso, infatti, col forte apprezzamento

del dollaro (e della sterlina). Queste monete sono salite, in buona

parte, per una fuga dal marco, indebolito dal via libera all'Euro,

accettato a fatica dalla Bundesbank, e per la crisi giapponese. I

Paesi petroliferi sono stati in gravi difficoltà, e con loro

tutti i produttori di materie prime, alle prese con prezzi che, in

termini reali, sono tornati a livelli precedenti a quelli della crisi

petrolifera. Questi Paesi potrebbero dunque essere tentati dalla prospettiva

di una speculazione vincente sul fronte valutario.

In Europa, poi, si avvicina il "periodo grigio" dei mercati.

Alla moneta europea mancherà in questo periodo la capacità

di intervento garantita da una Banca centrale; ci saranno ancora,

sia pure ampiamente coordinate tra loro ma in grado di mantenere la

propria indipendenza, undici Banche centrali nelle quali già

comincia ad affiorare il rimpianto per la perdita di potere e di autonomia,

a beneficio del nuovo Istituto di Francoforte. Gli eventuali attaccanti

avranno, dal canto loro, il privilegio di poter sparare munizioni

senza alcun rischio perché, una volta fissati i tassi di cambio,

il denaro "a pronti" è valso quanto quello "a

termine". E con l'introduzione effettiva dell'Euro, al 31 dicembre,

trovarsi con marchi, lire oppure franchi francesi o belgi sarà

la stessa cosa.

Si tratta, insomma, di una situazione ideale per una guerriglia monetaria,

in cui un cecchino può sparare a un avversario che attraversa

una radura allo scoperto, senza protezione. L'impressione è

rafforzata dalle situazioni di instabilità politica di vari

Paesi europei, e, in Italia, dall'avvicinamento del "semestre

bianco", durante il quale il Capo dello Stato non può

sciogliere le Camere. A rendere le cose più difficili c'è

l'ottima salute dell'economia americana, che dal 1991 viaggia sui

binari della crescita. La disoccupazione è ai minimi da 24

anni, l'inflazione non è stata così bassa da trent'anni

a questa parte, la Borsa ha creato più ricchezza negli ultimi

tre anni che nei precedenti tre decenni; il deficit del governo federale

è sceso del 5% sul prodotto interno lordo a zero. Secondo la

versione "ufficiale", a fine '98 si registrerà un

rallentamento della ripresa americana e una maggiore espansione di

quella europea. Il dollaro si indebolirà e l'Euro prenderà

per gradi il posto che gli spetta tra le monete di riserva mondiali.

Il rischio, però, esiste, (e non si può certo escludere

che qualcuno nel mondo finanziario americano veda con particolare

sfavore l'approssimarsi di una moneta che potrebbe rappresentare un

temibile concorrente per il dollaro). Per evitarlo, la strada maestra

è una sola: occorre anticipare i tempi di questa lunga transizione

dalle monete nazionali alla moneta europea. Mentre ciò non

è possibile sul piano tecnico dell'uso concreto del nuovo mezzo

di pagamento o della tenuta della contabilità, con la gran

parte delle imprese europee addirittura in ritardo rispetto ai tempi

previsti, la cosa diventa probabilmente realizzabile sul piano squisitamente

valutario.

In conclusione: anche se formalmente esisteranno ancora marchi e franchi,

lire e fiorini, ci deve essere il più presto possibile, e in

anticipo sulla stessa data prevista, un solo dito sul grilletto europeo

del mercato dei cambi, e non undici dita timorose, titolari, ancora

per poco, di undici interessi diversi. Altrimenti, è reale

il pericolo che si debba scrivere: Addio, Europa!

|