|

|

|

|

FEBBRE GIALLA |

|

|

Karl

F. Lietner

|

|

Il recente cedimento

dei mercati in Asia, il crollo che si è avuto a Wall Street

e il contraccolpo nelle Borse europee hanno attirato l'attenzione

del grande pubblico sulle complesse interconnessioni della finanza

internazionale. Sulle origini di questa crisi si sono avanzate molte

interpretazioni. Politiche, innanzitutto: legate cioè alla

sostanziale, anche sé ben dissimulata, fragilità della

situazione di Hong Kong, dove tra sovranità nominale e sovranità

reale esiste una terra di nessuno di cui è il simbolo una moneta

improbabilmente legata al dollaro; ma anche riferite all'instabilità

di regimi deboli, o antidemocratici, o già in crisi, e a classi

politiche inquinate da una corruzione che con il crescente benessere

anziché affievolirsi si accentua. Ma anche interpretazioni

più propriamente economiche: il fenomeno della globalizzazione,

come globalizza i profitti, così globalizza i rischi. In un

processo di sviluppo accelerato e sostenuto qual è quello che

l'Asia del Sud Est ha conosciuto negli ultimi quindici anni, le fasi

recessive, anche violente, sono inevitabili; il Messico ne è

l'esempio più recente e vistoso. Altre analisi si soffermano

sul retroterra culturale e morale dell'area, sull'assenza di una democrazia

reale e sulla pretesa superiorità di modelli etico-sociali

autoctoni del tutto fittizi. E altre interpretazioni, senza dubbio,

seguiranno, ciascuna con la sua parte di verità e tante più

ne avremo quanto più durerà la minaccia di nuove crisi.

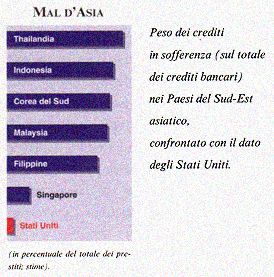

Ma intanto può essere utile cercare di ricostruire i meccanismi con i quali si è prodotto uno sviluppo così elevato in un'area così limitata. Le condizioni favorevoli di fondo le conosciamo: un alto livello di secolarizzazione, una forza-lavoro che partendo da basi salariali basse ha una forte propensione al risparmio via via che il salario cresce, una scarsa conflittualità sociale. Queste condizioni sussistono tuttora e chi pensasse che la crisi recente segna un declino irreversibile di quelle economie nel panorama economico mondiale sbaglierebbe di grosso. Di queste condizioni favorevoli ha tratto vantaggio un settore privato molto aggressivo e disposto al rischio, che ha usato prima con discernimento, poi più spericolatamente, i mezzi che la crescente liberalizzazione dei mercati dei capitali metteva a sua disposizione. La politica dei governi asiatici di ancorare al dollaro le loro monete assicurava gli imprenditori dai rischi di cambio: i capitali venivano presi a New York oppure a Tokio al 6 o al 7 per cento, e reinvestiti in Thailandia, in Malaysia o a Hong Kong al 20 o al 25 per cento in attività produttive in buona parte destinate all'esportazione o nel settore immobiliare al di là di ogni prudenza. Tutto ciò non ha presentato problemi sin tanto che il dollaro è stato stabile o addirittura in fase di deprezzamento rispetto allo yen e alle monete europee. Ma quando il dollaro, poco più di un anno fa, ha preso a salire sensibilmente e le monete asiatiche hanno cercato di tenergli dietro, si è avuta una immediata perdita di competitività, poi l'arresto e poco dopo la fuga di capitali stranieri soprattutto giapponesi, con l'inevitabile, classica spirale di crisi. Il settore immobiliare, come sempre, ha dato il primo segnale di inversione di tendenza. Tutte le valute, una dopo l'altra, si sono arrese, abbandonando il cambio fisso e rendendo con ciò più pesante il servizio del debito. Tutte, salvo Hong Kong. La previsione che anche Hong Kong, che ha una posizione strategica nell'area e che già risentiva della debolezza generale, facesse altrettanto, ha innescato il tracollo della Borsa locale e le reazioni a catena dentro e fuori la regione. Anche come lezione per il futuro, le condizioni di base per una ripresa, controllata dal Fondo Monetario Internazionale, sussistono. Ma c'è da chiedersi come mai un'intera classe imprenditoriale si sia fatta attrarre da schemi in cui i margini di profitto erano troppo elevati per non essere altamente rischiosi, o come mai i governi abbiano incoraggiato così a lungo una gara insostenibile tra i loro tassi di sviluppo.

|

|

Tutti i diritti riservati © 2000 |