Il

fermento innovativo instauratosi dopo la dissoluzione del COMECON sembra

non volersi limitare solo ai Paesi membri di quell'Organismo. Esso ha

infatti superato molti confini ed anche se diverso nella forma è

essenzialmente uguale nella sostanza: cambiare! Voglia di cancellare

la diversità, desiderio di uniformarsi ad una economia mondiale,

eccitazione produttiva, industrializzazione. In sintesi, un mondo economico

e politico di apertura, di rinnovamento.

I tentativi in atto nei molti Paesi interessati sono concreti.

I risultati possono essere spesso lenti, a volte modesti, ma alea iacta

est.

E l'Est che tratteremo - passando per la vicina Bulgaria - è

rappresentato dall'India.

Gli argomenti, società e commercio, che riguardano questi due

'continenti', danno la possibilità all'imprenditore di non considerare

lontani, quanto la loro distanza dall'Italia, mercati vasti, importanti

ed anche disponibili al... consumismo occidentale. Ma il ritardo, troppo

ritardo, deve essere evitato! Lasciamo, dunque, alle spalle per un momento

quest'Europa così poco unita, disorientata e confusa ed iniziamo

il viaggio dalla Bulgaria.

COSTITUZIONE

DI SOCIETÀ MISTA IN BULGARIA

La dichiarazione di moratoria del 1990 affonda le sue radici nella

politica delle importazioni attuata dalla Bulgaria negli anni '80,

politica che ha contribuito ad allargare il deficit monetario e ad

ingigantire il persistente deterioramento del debito.

A peggiorare la situazione economica con il relativo declino della

produzione, che si è riflesso soprattutto a livello sociale,

è stata anche la diminuzione delle esportazioni che in moneta

convertibile sono scese del 26% nel primo quadrimestre del 1990.

Le misure successivamente prese dalle Autorità Governative

hanno condotto ad una ripresa nelle esportazioni verso la fine dell'anno.

Le restrizioni all'importazione hanno raggiunto il 33% sempre nella

seconda metà del 1990, stabilizzandosi ad una media annua del

25%. Risultato: un abbassamento del deficit in valuta convertibile

a 800 milioni di dollari che gli interessi hanno elevato ad 1,1 milioni

di dollari.

Le altre misure finanziarie tendevano a ridurre la riserva di moneta

estera. Ciò però non ha evitato che, sempre nel 1990,

fossero raggiunti i 3 milioni di dollari di debito nel medio e lungo

termine.

Anche l'accordo con l'IMF che doveva essere concluso, secondo i piani

per il mese di novembre, slittò al successivo febbraio 1991.

Tuttora la posizione commerciale della Bulgaria nei confronti dei

Paesi occidentali non è particolarmente favorevole anche in

considerazione del fatto che questo Paese - più di tutti gli

altri Paesi dell'Est Europeo - aveva quale maggior partner commerciale

l'arca del Comecon.

La produzione industriale non è certamente migliorata, ma bisogna

dire che la disgregazione del precedente sistema economico, cui è

seguita una graduale ma concreta trasformazione, è iniziata

solo nel gennaio 1991.

Le prime conseguenze sono rintracciabili nella instabilità

generale che ha colpito sia le imprese che i cittadini. Il cambio

del lev - però - si è mantenuto su una linea costante

per la maggior parte dell'anno.

Con l'avvio della privatizzazione e, nonostante grandi difficoltà,

sono nate molte società che hanno sostituito quelle di monopolio.

L'incentivazione al privato ha stimolato soprattutto il terziario

con effetti senz'altro benefici anche sul sistema bancario che sta

cercando una sua nuova dimensione, sul turismo e sulla produzione

agricola. Nel 1991 e nel 1992 il settore pubblico ha mostrato una

ripresa, anche se debole.

In passato la ditta estera che voleva essere presente in Bulgaria,

doveva rivolgersi alla INTERPRED, composta da Il Agenzie di rappresentanza

sparse nel territorio bulgaro. La stipula del Contratto le cui norme

venivano liberamente fissate dalle parti contraenti avveniva in ottemperanza

alle norme vigenti in materia.

Possedendo determinati requisiti, potevano essere aperti propri uffici

di rappresentanza sotto l'egida della Interpred, che sceglieva anche

il personale da assumere che - comunque - doveva corrispondere alle

esigenze della ditta estera. L'autorizzazione veniva concessa dal

Ministero per il Commercio Estero. I requisiti richiesti erano: -

avere rapporti di affari durevoli e stabili con organismi bulgari

che operano nel campo del commercio estero;

- avere concluso contratti di cooperazione economica, tecnica e produttiva

con organismi economici bulgari;

- aver concluso contratti importanti.

E' facile desumere i problemi cui tale normativa dava luogo a chi

- imprenditore estero - voleva iniziare una attività nel Paese.

Le questioni che insorgevano venivano sottoposte alla Corte d'Arbitraggio

presso la Camera di Commercio e dell'Industria Bulgara, che risolveva

le vertenze contrattuali di diritto civile, di commercio estero, di

carattere economico o scientifico-tecnico internazionale.

Sempre presso la Camera di Commercio dell'Industria Bulgara, funzionava

l'Ufficio Brevetti che rappresentava le persone fisiche o giuridiche

straniere per la registrazione di brevetti, marchi, modelli ecc.,

mentre dei diritti di autore si occupava l'Agenzia "Jusautor".

Le riforme enunciate nei primi mesi del 1990 hanno portato alla revoca

ed all'emendamento di molte leggi, fra cui il Decreto 56 dell'89,

che rendeva possibile la compartecipazione estera con alcuni limiti

fra cui la possibilità di partecipare a non più di 2

imprese.

Le aziende potevano superare i 10 dipendenti previsti e potevano inoltre

disporre di valuta convertibile. Le imprese private cominciarono ad

unirsi nell'Unione per l'iniziativa economica dei cittadini e potevano

anche fare affidamento su una banca di credito commerciale, appositamente

istituita, il cui capitale iniziale di 4 milioni di dollari era pari

- allora - a 10 milioni di leva.

Il Lev, moneta nazionale, è stato più volte oggetto

di quotazioni: da una quotazione dello 0,80 di leva iniziali si è

passati, attraverso una facile confusione fra tasso ufficiale, commerciale

e turistico, ad una quotazione certamente più realistica.

Per tutto il 1992 è continuata la posizione di apertura verso

il nuovo sistema di economia di mercato, ma l'attuazione ha comportato

la frantumazione delle strutture precedenti che, non ancora sostituite

da nuove e più valide, rappresentano la causa principale -

secondo fonti bulgare - della "lentezza ed incoerenza della riforma".

Continua però la tendenza alla stabilizzazione della valuta

ed al contenimento dell'inflazione, ma la graduale liberalizzazione

dei prezzi ha provocato un senso di generale instabilità.

Le società sorte dalla caduta delle vecchie stanno cercando

di adeguarsi al nuovo sistema ma l'indebolimento, la cancellazione

di alcuni debiti da parte del Governo, con relativo peso sul bilancio

statale, sanato da un intervento della Banca di Stato, hanno reso

quasi inefficace la politica d'investimenti. E si è convenuto

di rallentare il processo di trasformazione.

Dal novembre 1991 e per tutto il 1992 la ripresa della produzione

nel settore industriale e produttivo e la tendenza alla crescita in

tutti i settori dell'economia potrebbero fare pensare ad una semplice

"battuta d'arresto".

In questo quadro l'investitore straniero stenta a farsi parte integrante

dell'economia bulgara, nonostante vivo rimanga il suo interesse. E'

anche vero che sono state create molte società miste, ma ènecessario

perché il loro numero aumenti, e rapidamente, che il sistema

legislativo e fiscale venga ad essere modificato. Ed a questo proposito,

la legge emanata alla fine del mese di gennaio 1992 ("Sugli Investimenti

stranieri") segna un fermo passo in avanti.

Fra le molte innovazioni apportate da questa legge, con la revoca

di quella del giugno dello scorso 1991, la prima e più evidente

è la parità che viene a rendere uguali il cittadino

straniero e il cittadino bulgaro. E questo vale anche per le società

a partecipazione straniera che vengono ad essere equiparate alla persona

giuridica bulgara.

Altra importante innovazione è l'abolizione dei limiti esistenti

e relativi alla quota di partecipazione in una società mista

che può ora raggiungere anche il 100%.

La persona fisica straniera che voglia esercitare attività

di commercio o partecipare in una cooperativa, in una società

in nome collettivo o in una società in accomandita semplice

o in accomandita per azioni, deve avere il permesso di residenza permanente

in Bulgaria. La revoca di questo permesso può essere impugnata

con i normali procedimenti amministrativi.

La società con partecipazione straniera ha gli stessi diritti

della società bulgara, può acquistare immobili ed altri

diritti reali inerenti all'attività d'impresa.

I settori di attività esclusi dagli investimenti stranieri

sono, ora, molto meno numerosi. Per alcuni è ancora necessario

un permesso che viene rilasciato dal Consiglio dei Ministri o da altro

Organo a ciò preposto in caso di esercizio di attività

d'impresa, mentre viene rilasciato dal Consiglio di Amministrazione

della Banca Bulgara entro sei mesi dalla richiesta qualora si tratti

di attività bancaria ed entro tre mesi se, al contrario, vi

è solo partecipazione in società bancaria.

I settori per i quali è necessario il permesso sono:

- produzione e commercio con armi, munizioni ed equipaggiamenti militari;

- attività bancaria e assicurativa nonché partecipazione

in società bancarie e assicurative;

- acquisto di immobili in zone particolari determinate dal Consiglio

dei Ministri;

- prospezione, coltivazione o estrazione di risorse naturali;

- partecipazione che garantisca la maggioranza nelle Assemblee di

società che svolgono le attività di cui sopra.

Il rifiuto alla concessione del permesso deve essere motivato.

In tema di agevolazioni non è irrilevante che l'attuale legge

bulgara definisca investimento straniero l'impiego di danaro da parte

di persona straniera o di società con quota di partecipazione

straniera superiore al 50% per l'acquisto di beni immobili, di partecipazione

in azioni o quote societarie, di proprietà aziendali, di depositi

bancari, ecc.

All'investitore straniero che venga espropriato -l'espropriazione

può essere decisa soltanto con legge - viene assicurato un

indennizzo che, con il suo consenso, può avvenire in danaro

al prezzo di mercato, oppure il bene espropriato può essere

sostituito con altro bene di equivalente valore e situato in prossimità

di quello espropriato.

L'eventuale differenza di valore fra i due immobili verrà corrisposto

a parte.

La decisione di espropriazione può essere impugnata davanti

alla Corte Suprema.

Società

mista

Per la costituzione di una società mista, la Bulgaria prevede

che possano essere utilizzate tutte le forme giuridiche ammesse dalla

legge nazionale, e cioè:

- società per azioni;

- società a responsabilità limitata;

- società in accomandita semplice;

- società in accomandita per azioni.

Regole societarie generali sono quelle per le quali è necessario

che il nome (la ditta) della società di nuova fondazione, sia

essa società mista o no, deve essere diverso da quelli già

registrati nel Paese. E' evidente che si tenta di evitare possibili

confusioni.

Il fondo statutario della società deve essere uguale al valore

dei beni alla data di costituzione ma, anche se tutto il fondo statutario

non è versato, il Tribunale registrerà ugualmente la

somma prevista per il fondo statutario. Sarà cura del Consiglio

direttivo nella sua prima riunione verificare la disponibilità

e adottare immediatamente le misure necessarie per il completamento

del versamento.

La Società per azioni deve apporre dopo il nome (la ditta)

la sigla FA (SpA). Il contratto costitutivo specifica l'oggetto dell'attività,

l'ammontare del fondo statutario, il numero ed il valore delle azioni

nominali ecc., così come è d'obbligo per la costituzione

di tale tipo di società ormai in ogni Paese.

Generalmente il valore degli apporti viene calcolato come segue:

1. Immobili e diritti reali: secondo il prezzo di vendita;

2. Macchinari ed impianti: secondo il loro valore;

3. Materie prime e materiali: secondo il prezzo in vigore.

La società a partecipazione straniera può calcolare

gli apporti secondo un accordo stabilito dai soci, o dall'Assemblea

che, oltre a stabilire l'ammontare del fondo statutario, la garanzia

dei versamenti, la regolarità dell'Assemblea, vigila che siano

state osservate tutte le disposizioni relative alla costituzione della

società, adotta lo Statuto, elegge il Consiglio di Direzione

e di Controllo.

In mancanza di registrazione entro due mesi, i versamenti e le garanzie

offerte per la costituzione della società stessa vengono restituiti

dalla Banca ai soci sempre che questi non decidano diversamente e

all'unanimità. Le spese sostenute per la costituzione della

società vengono assunte proporzionalmente dai soci se non diversamente

convenuto.

Società

a responsabilità limitata

Questo tipo di società appone dopo la ditta (il nome) l'abbreviazione

FRI, (Srl). Le quote possono essere fissate in beni, oggetti, diritti

reali ed altri diritti. Per la valutazione degli apporti valgono le

regole stabilite per la società per azioni.

L'Assemblea Generale degli associati viene convocata due volte l'anno;

la riunione straordinaria ha luogo su richiesta dei soci, o di chi

vi abbia interesse. L'Assemblea è regolarmente costituita quando

il numero dei presenti raggiunga la maggioranza necessaria per la

trattazione dell'oggetto all'ordine del giorno. In casi di particolare

urgenza, l'Assemblea generale può decidere senza riunirsi,

per mezzo di un processo verbale (relazione) firmato da tutti i membri.

Come si vede, anche per la Srl non sussistono norme particolari se

non in casi eccezionali che si possono poi ricondurre ad altre figure

giuridiche.

La normativa sulla Società in accomandita semplice e sulla

Società in Accomandita per Azioni non è particolarmente

difforme da quella sulle società per azioni ed a responsabilità

limitata se non per le peculiarità insite in questi tipi di

società.

La legge detta anche le regole per la registrazione entro 1 mese degli

investimenti, che viene fatta attraverso una dichiarazione su apposito

modello fornito dal Ministero delle Finanze. La registrazione deve

poi essere pubblicata.

Vigono anche sanzioni amministrative in caso di deroghe alle revisioni

legislative.

Una specifica garanzia è quella che prevede che i crediti in

lev o valuta estera possano essere ipotecati: in questo caso non è

necessaria alcuna autorizzazione statale, e i crediti possono anche

essere oggetto di pegno, per il quale però è preferibile

un contratto scritto e con data certa.

All'investitore che voglia rimpatriare il proprio reddito è

consentito l'acquisto di valuta da Banche bulgare: la relativa esportazione

è, invece, consentita su presentazione della certificazione

di avvenuto pagamento delle tasse.

La legge non stabilisce percentuali di reddito tassabili, ammontari

fissi o quant'altro in materia può essere utile all'investitore

estero. Rispetto alla precedente essa innova, migliorandole, le disposizioni

sugli investimenti, ma saremmo dell'avviso che il legislatore bulgaro

dovrebbe soddisfare maggiormente le aspettative del capitale straniero,

evitando di fondere in un unico decreto problemi che concernono altri

diritti, e non completi - menomandola nella sua specificità

- una normativa economica.

Da ricordare che con legge 29 novembre 1990 n. 389, pubblicata in

un Supplemento alla Gazzetta Ufficiale, è stata ratificata

la Convenzione fra l'Italia e la Bulgaria stipulata fra i due Paesi

il 21 settembre 1988, intesa ad evitare la doppia imposizione sulle

imposte sul reddito, sul patrimonio ed a prevenire le evasioni fiscali.

India

Commercio con

l'estero

Modificato anche il commercio con l'estero, l'aspetto più significativo

della riforma iniziata nei mesi di luglio e agosto 1991 è di

aver snellito le procedure per l'importazione e l'esportazione e di

aver ridotto notevolmente il numero delle licenze in precedenza previste

per la totalità delle operazioni commerciali.

Le licenze, infatti, erano obbligatorie sia per l'importazione di

materiale greggio, di parti di ricambio, sia di componentistica e

così via.

Organo di controllo era il REP License (Registered Exporters Policy

License), che applicava sul valore dell'esportazione una percentuale

variabile in funzione del prodotto o della merce.

Nel mese di febbraio 1992, la politica commerciale è stata

oggetto di cambiamento sostanziale attuato sia con l'introduzione

della convertibilità parziale della Rupia sia con l'abolizione

dell'EXIM Scrip.

L'Exim Scrip, la cui validità era stata prolungata da 12 a

18 mesi e poteva essere ottenuto in 48 ore dalla presentazione della

do manda, verrà sostituito da un GEC, "General Exchange

Certificate", il cui scopo è quello di semplificare ancora

di più le formalità di scambio con l'estero. Con l'entrata

in vigore, il 1° aprile 1992, del Foreign Bill Trade Act, 1992,

la trasformazione ha avuto la sua svolta decisiva. Attualmente al

commercio con l'estero vengono applicate le norme basilari dell'Imports

and Exports Control Act, 1947 e successive modifiche e quelle della

Nuova Politica Commerciale valida per il quinquennio 1992-1997.

Dal primo maggio dell'anno scorso, inoltre, per rendere più

agevole il lavoro negli uffici, sono entrate in vigore nuove procedure

che rendono compatibili con i computer i vari moduli necessari per

l'importazione e l'esportazione. Una più esatta razionalizzazione

dell'I.T.C. (Indian Trade Classification) è stata pubblicata

alla fine di giugno.

Allo stato attuale, gli obbiettivi che l'india si propone di raggiungere

con la Nuova Politica di Importazione/Esportazione sono:

1) rendere mondiale il commercio estero indiano;

2) promuovere la produttività, l'ammodernamento, la competitività

delle industrie del Paese, ivi compresa la capacità d'esportazione;

3) incoraggiare il raggiungimento degli standard qualitativi internazionali

e migliorare così l'immagine dei prodotti indiani all'estero;

4) aumentare le esportazioni indiane attraverso un più facile

accesso ai materiali greggi, alla componentistica, ai beni di consumo,

e ai beni capitali del mercato internazionale;

5) promuovere l'efficienza e la competitività internazionale

nell'importazione attraverso la semplificazione delle procedure;

6) eliminare o diminuire le licenze ed i controlli;

7) semplificare le procedure di import / export;

8) rafforzare lo sviluppo, la ricerca e le capacità tecnologiche.

Struttura del

commercio estero

Le EPC, "Export Promotion Council", sovrintendono alla realizzazione

per settore dei programmi sopra menzionati. In numero di 19, sono

Organizzazioni senza fini di lucro, registrate sotto il "Companies

Act" o il "Societies Registration Act"; il loro finanziamento

è assicurato dal Governo Centrale.

Il "Registration cum membership Certificate" (RCMC) emesso

dalle EPC assicura ai soci anche con la Nuova Politica i benefici

c/o concessioni ad esso connessi e derivanti.

Compiti principali delle EPC sono: acquisizione di informazioni commerciali

utili ai soci, assistenza agli stessi in campo tecnologico onde migliorare

la qualità dei prodotti, i disegni industriali, ecc; organizzazione

di incontri all'estero; partecipazione a fiere nazionali e internazionali;

miglioramento dei rapporti fra esportatori e autorità, sia

a livello centrale che statale; preparazione di statistiche sull'esportazione

e sull'importazione e su qualsiasi altro dato concernente il commercio

internazionale.

In sintesi, promuovono e sviluppano l'esportazione di un gruppo di

prodotti, progetti e servizi.

Le elenchiamo:

1) Engineering Expon Council

2) Overseas Construction Council of India

3) Electronics and Computer Software Export Promotion Council

4) Plastics & linoleums Export Promotion Council

5) Basic Chemicals, Pharmaceuticals and Cosmetics Export Promotion

Council

6) Chemicals, and Allied Products Export Promotion Council

7) Gems & Jewellery export Promotion Council

8) Council for Leather Exports

9) Sports Goods Export Promotion Council

10) Cashew Export Promotion Council

11) Shellac Export Promotion Council

12) Apparel Export Promotion Council

13) Syynthetic and Rayon Textiles Export Promotion Council

14) Indian Silk Export Promotion Council

15) Carpel Export Promotion Council

16) Export Promotion Council for Handcrafts

17) Wool & Wooliens Export Promotion Council

18) Cotton Textiles Promotion Council

19) Handloom Export Promotion Council

A queste si aggiungono 38 "Regional Licensing Authority".

31 CONIMPEXTRA, competenti ciascuna per il proprio territorio e 7

SEEPROZONE, KAFTZ, MEPZ, CEPZONE, LIVWELL, FEPZ, VEPZ, costituite

e mantenute per lo sviluppo congiunto di unità dislocate nelle

varie Export Processing Zone, Free Trade Zone, Export Oriented Unit

(esempio: Santa Cruz, Kandla, Madras, Cochin, ecc.).

Al di sopra di tutti questi organismi vi è il Ministero del

Commercio con l'Estero, con il Chief Controller Of Imports and Exports

che presumibilmente verrà sostituito dal Direttore Generale

per il commercio con l'estero (DGFT).

IMPORTATORI

/ ESPORTATORI

Chiunque, persona fisica o giuridica, voglia diventare importatore/esportatore

deve ottenere il proprio import-export code nuber (IEC).

Le uniche tre categorie esenti dal code number sono: Ministeri o Dipartimenti

del Governo Centrale o Statale, coloro che importano o esportano beni

per proprio uso personale e gli importatori che rientrano nella "Savings

Clause 11 del 1955" Import (Control) Order.

L'Iec può essere richiesto ed ottenuto presso i competenti

uffici presenti in tutto il territorio indiano (32 località).

L'attribuzione del numero di codice IEC assoggetta il richiedente

all'osservanza delle regole fissate dall'Imports Control Act del 194

7 e successivi emendamenti, nonché alle regole stabilite dall'

"Import Export Policy" del 1992.

Gli importatori sono a loro volta divisi in tre categorie:

1) Actual users, suddivisi in industriali e non industriali;

2) Registered export: coloro che hanno un certificato emesso da un

Consiglio per la promozione dell'esportazione (EPC) o da altra Autorità

designata dal Governo sempre al fine di promuovere l'esportazione.

3) Altri.

Sussistono comunque, tuttora, vari tipi di licenze che vengono rilasciate

per categoria di importatori: per esempio, la import replenishment

licence per gioielli e pietre preziose viene concessa ai commercianti,

ai produttori, alle case di esportazione e alle case di commercio

registrate sulla base dell'Import Policy Registered Exporters.

La OGL, "Open General License", richiesta per l'esportazione

di prodotti, può essere utilizzata anche per l'importazione

di beni non soggetti a OGL con esclusione di quelli inclusi nelle

liste speciali. Se le L/C (Lettere di Credito) relative risalgono

alla data del 31-3-92, in questo caso anche altre categorie di esportatori

possono utilizzarle solo però per alcuni prodotti; per esempio:

per materiali greggi, componentistica, beni di consumo, dagli Actual

users; per beni capitali, strumenti, materiale greggio, componentistica,

accessori strumenti e prodotti di consumo, dal Dipartimento di Governo,

Poste e Telecomunicazioni, Radio ed altri.

LICENZE

Con le nuove regole il commercio con l'estero èlibero, quindi

beni capitali, materiale greggio, componentistica, beni di consumo,

accessori, strumenti ed altri prodotti possono essere importati liberamente

da qualsiasi persona, sia essa utilizzatore o no, ma, qualora la licenza

sia obbligatoria, deve essere richiesta solo dal fruitore. Tutte le

licenze, che includono il relativo Permesso di Sdoganamento con pari

durata, hanno validità annuale. Se la scadenza non è

prevista, esse decadono automaticamente il 31 marzo; l'anno decorre

dal 31 aprile.

Le autorità indiane stabiliscono le condizioni ed i termini

cui è soggetta la licenza, la cui richiesta deve prevedere:

1) l'utilizzatore, il fruitore (nome ecc.).

2) l'assolvimento degli obblighi imposti per l'esportazione.

3) quantità, descrizione e valore della merce.

4) il maggior valore, se esistente.

5) il Paese d'origine e di destinazione.

6) il prezzo minimo richiesto per l'esportazione.

Materiali o merci di seconda mano possono essere importati secondo

quanto stabilito dall'Import/Export Policy in vigore e dalla relativa

licenza con esclusione di:

1) Lampade elettriche;

2) materiali da imballaggio e imballi;

3) stampa e processi relativi;

4) vestiario;

5) processi per la lavorazione delle pelli.

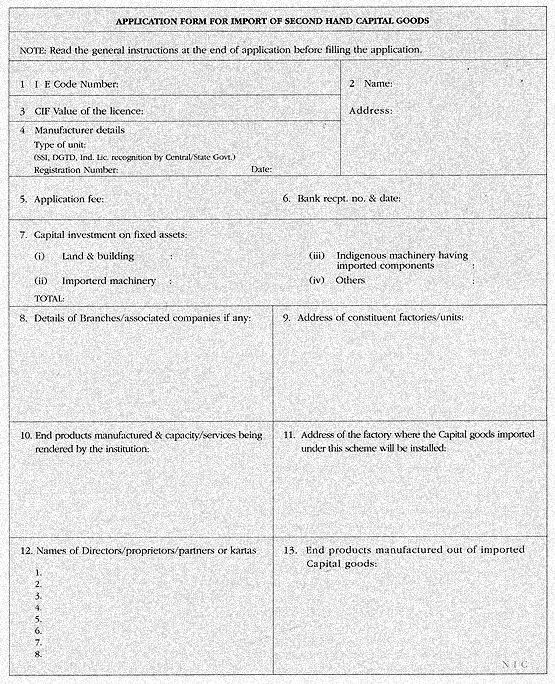

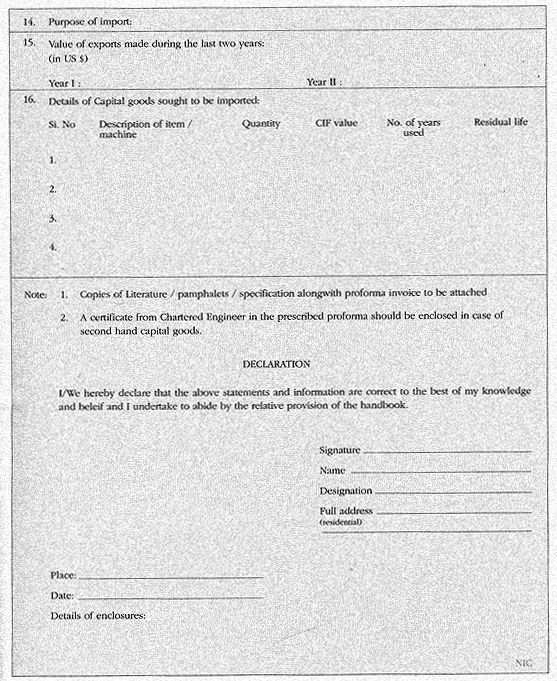

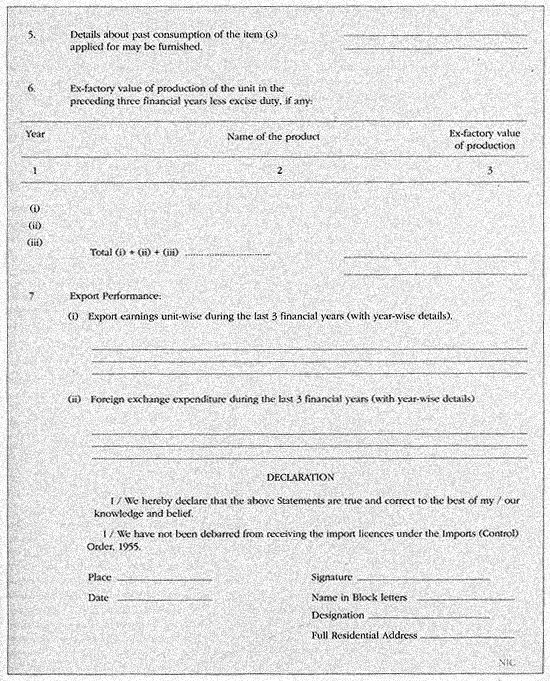

La domanda per ottenere la licenza d'importazione di beni usati (vedi

fac-simile, alle pp. 56, 57, 58 e 59) deve specificare in modo dettagliato

tutte le informazioni inerenti alle fabbriche, ai macchinari, agli

accessori ed ai prezzi, allegare eventuali fotografie, indicare il

costo di spedizione e di assicurazione oltre ad un certificato redatto

nella forma prescritta dalla legge, da una società di certificazione

ingegneristica o da un Istituto di Ingegneri del Paese di esportazione,

che attesti la vetustà, non più di 7 anni e la residua

durata prevista o prevedibile, minimo 5 anni, del bene oggetto d'importazione.

Tale certificazione (vetustà e durata residuale) non esclude

che la valutazione dell'opportunità dell'affare non sia lasciata

alla libera discrezionalità del richiedente.

Infine, alcune categorie di esportatori e importatori possono utilizzare

una speciale licenza all'importazione che viene concessa a particolari

esportatori: Export Houses, Trading Houses and Star Trading Houses

e produttori la cui certificazione qualitativa rientri nella serie

1SO 9.000 e BIS 14.000. Tale certificazione di qualità permette

di ottenere una licenza d'importazione equivalente a quella d'esportazione

anche per beni inclusi nella lista negativa d'importazione.

Le Export Houses, Trading Houses e le Star Trading Houses, commercianti

o produttori, società d'esportazione con partecipazione straniera

che al 31 marzo 1992 risultavano essere state costituite sotto la

regolamentazione venuta meno il I' aprile, manterranno la loro posizione

per i tre anni previsti; al momento del rinnovo, però, dovranno

seguire le regole della Nuova Politica e cioè NFE (Net Foreing

Exchange) che per il riconoscimento della stessa posizione richiede

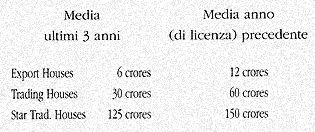

una media di guadagno annuale basata sugli ultimi tre anni o sull'ultimo

anno, come segue:

L'Esportatore la cui attività d'esportazione è soggetta

all'ottenimento di un Certificato emesso da "Chief Controller

of Import and Exports", le Export Houses", le Trading Houses"

e le "Star Trading Houses" possono richiedere l'autocertificazione

permessa con l'Advance License Scheme".

Una maggiore autonomia è stata concessa alle aziende export-oriented

ed a quelle attive nelle export Processing Zone ammesse allesportazione

attraverso le Export Houses, Trading Houses and Star Trading Houses.

La lista negativa (importazione) prevede quattro categorie di prodotti:

3 proibiti: grassi, animali, avorio.

109 controllati, fra cui beni di consumo, durevoli e non, pietre preziose,

semipreziose, ecc.

8 canalizzati, fra cui prodotti petroliferi, fertilizzanti, chimici-farmaceutici,

olii commestibili, cereali.

La lista negativa (Esportazione) prevede quattro categorie di prodotti:

7 proibiti, fra cui carne, grassi animali, uccelli esotici, selvaggina,

legno.

51 ammessi su licenza: fra cui pelli, pellami, pellicce, pelletterie,

calzature, bestiame, cocco e olii, metalli, minerali, riso e cereali,

seta semi, olii vegetali.

10 esportabili da agenzie canalizzate, fra cui benzine, petroli, resine

gommose, burro, minerali di ferro latte in polvere.

57 esportabili a specifiche condizioni, fra cui armi e munizioni,

prodotti agricoli, artigianato, cotone grezzo, seta.

I beni importabili liberamente ed utilizzati per produzioni dirette

all'esportazione sono ammessi a trattamenti agevolati quali "Export

Promotion Capital Goods Scheme", Duty Exemption Scheme"

Export Oriented Unit Scheme" Exporto Processing Zone Scheme".

Il commercio di beni canalizzati può essere attuato da Agenzie

specificatamente designate, anche se il Governo Centrale si è

riservato il diritto di rilasciare ad altri tale licenze.

Le altre restrizioni consistono in licenze, registrazioni, limiti

quantitativi. Ogni richiesta di licenza d'importazione deve avere

allegate due copie di ricevuta bancaria attestante l'avvenuto deposito

della tassa relativa secondo lo schema seguente:

Sono esentati dal pagamento della tassa e quindi dal deposito:

- il Governo Centrale e Statale o ufficio o dipartimento di Governo

Centrale o Statale;

- le autorità locali per l'importazione di beni per proprio

uso e consumo;

- soggetti, persone fisiche che importano beni per uso personale (escluso

le autovetture).

Le licenze devono essere in doppia copia: per la dogana una, per il

controllo l'altra. E' ovvio che la descrizione dei beni o dei prodotti,

così come la loro quantità e valore devono essere riportati

correttamente sia sulla licenza che sulla fattura. in caso di errori

parziali c/o omissioni i tempi per lo sdoganamento verrebbero ad allungarsi

con grave danno in presenza di prodotti deteriorabili.

Le fatture FOB devono essere firmate in ogni loro copia.

Ad esse devono essere allegate le lettere di vettura e la lista di

carico poiché, in assenza di documentazione reltiva alle spese

di spedizione e di assicurazione, la dogana aumenta del 10% il prezzo

della fattura.

Completa esenzione o concessioni tariffarie sono accordate alle importazioni

provenienti da Paesi vicini o, in via di sviluppo, quali: Bhutan,

Bangladesh, Egypt, Brazil, ecc.

L'india che ha anche firmato una serie di accordi con Paesi Membri

dell'ESCAP (Economic and Social Commission for Asia and Pacific):

Afganistan 1978, Australia 1976, Bangladesh 1980, Buthan e Cina, Indonesia

1978, Giappone 1958, Nepal 1978, Filippine 1979, Repubblica di Korea

1974, Tailandia 1968. E' anche firmataria del GATT, dell'Agreement

ori Technical Barriers to Trade. Con la CEE ha firmato un accordo

di cooperazione commerciale che le garantisce il trattamento di Nazione

più favorita.

I documenti richiesti per l'importazione sono:

a) licenza d'importazione (se necessaria) e il permesso di sdoganamento;

b) dichiarazione doganale;

c) fattura (quattro copie);

d) certificato d'origine (tre copie);; e) lista di carico

f) lettera di vettura (due o più copie secondo quanto stabilito

dal vettore).

DAZI

I dazi doganali sono quattro, tutti approvati dal Parlamento. Il primo,

cioè il dazio base, non può essere aumentato senza l'approvazione

dell'Organo Parlamentare, può però essere diminuito

con semplice notifica al Dipartimento del Bilancio (Revenue) che lo

presenta al Parlamento per informazione.

Esso viene applicato sul valore dei beni, e/o a tariffa speciale.

Il secondo è quello ausiliario. Esempio: il Finance Act annuale

l'aveva fissato, per l'89, al 50% del valore, in generale è

calcolato sulla base del 45% del valore, escluso il petrolio ed altre

merci per cui esiste una tariffa specifica.

Il terzo è il dazio addizionale. La sua percentuale equivale

alla percentuale pagabile su articoli simili prodotti in India. il

calcolo si esegue sul valore delle merci più la somma del dazio

di base più il dazio ausiliario.

Il quarto è il dazio "protettivo" e addizionale,

applicato per proteggere le industrie del Paese. Può essere

specifico o ad valorem o specifico più ad valorem.

Il dazio totale sulle importazioni viene conteggiato sommando il dazio

base, quello ausiliario e quello aggiuntivo applicato quest'ultimo

sul dazio base e sull'ausiliario. La somma di questi tre dazi forma

la percentuale totale da applicare :

dazio base 60% dazio ausiliare 40% dazio addizionale 12%

Si calcola (60+40) x 0,12 = 12

60+40+12+12= 124% dazio totale.

Attualmente i dazi doganali variano da 0 a 125%. La tariffa più

elevata raggiunge il 200%.

Gli strumenti per handicappati, ad esempio, sono totalmente esenti,

così come sono esenti le merci inviate per via aerea per la

parte di spesa inerente al trasporto che supera del 15% il valore

FOB dei beni stessi.

Particolare importanza assume l' "Export promotion Capital Goods"

(EPCG), per cui l'importazione di beni capitali può essere

attuata sulla base di dazi doganali che variano dal 25% al 15% del

valore CIF dell'importazione. Gli stessi dazi vengono applicati all'esportazione

dei beni importati che deve però aver luogo entro un periodo

determinato. Le percentuali (del 25% e 15%) possono riferirsi all'importazione

sia di beni nuovi che usati.

I produttori nazionali di beni capitali possono utilizzare questa

stessa riduzione (15% del valore CIF) anche nel caso in cui debbano

importare componentistica.

Il valore aggiunto sulla esportazione di beni importati viene calcolato

sulla base seguente:

VA= ((F-C)/F)x 100

dove Va=Valore Aggiunto.

F=valore FOB realizzato da Export Oriented Unit (EOU) e Export Processing

Zone (EPZ).

C = somma totale inclusiva del CIF di tutte le importazioni, pagamento

in valuta estera di commissioni, royalties, percentuali, ecc. più

il valore di tutti gli acquisti fatti localmente da EOU/EPZ.

Esempio di valore minimo aggiunto per:

Elettronica

Computer software 60%

Video cassette 25%

Elettronica 20%

Tessili

Abito pronto 40%

Abito da fare 25%

Tessuti di seta 20%

Conseguenza immediata e positiva della Nuova Politica è stato

l'interesse mostrato da molte imprese italiane che, guidate dalla

Confindustria, sono partite nel novembre 1992 per l'India.

Il risultato dei molti incontri avuti con imprese indiane sono ritenuti

soddisfacenti da ambo le parti. Un futuro molto prossimo vedrà

consolidati i rapporti e gli accordi presi in tale occasione.

Le strutture

societarie e il liberismo economico

Quaranta anni di sviluppo programmato hanno permesso all'economia

indiana di riuscire a rendere il Paese autosufficiente in una relativamente

ampia gamma di beni e di prodotti (tessuti, derrate); di realizzare

una consistente rete di trasporti, di sviluppare l'ingegneria, la

chimica, ed anche di raggiungere una preminente posizione nella produzione

di zucchero, caffè, ferro, ecc.

L'economia è basata sul sistema misto - con prevalenza dello

Stato nei trasporti, comunicazioni, petrolio, carbone e così

via - e privato controllato, però, dallo Stato, attraverso

il rilascio di licenze, autorizzazioni, permessi. Sistema questo che

ha assunto ora una maggiore flessibilità nella suddivisione

tra i due settori: pubblico e privato.

La Nuova Politica

Industriale

La Nuova Politica Industriale del 1991, oltre alla liberalizzazione

dell'industria, a nuove norme inerenti al commercio con l'estero,

a misure favorevoli agli investimenti esteri, ha anche eliminato molte

delle pastoie burocratiche che frenavano gli investimenti di imprese

straniere.

Fra le molte positive novità vi è la possibilità

di partecipare in una società con la quota di maggioranza,

cioè il 51% (in precedenza era il 40%).

in breve è stato affidato un maggior ruolo nell'economia nazionale

al settore privato, sono state abolite le licenze e i controlli dell'attività

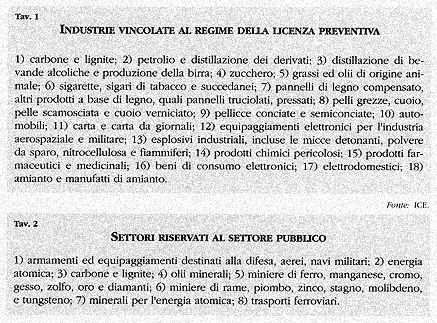

industriale con esclusione di 18 categorie d'industrie che rimangono

vincolate a licenza preventiva (Tav.1). Altri settori viceversa sono

riservati allo Stato, così come indicato nella Tav. 2.

E' stata anche ammessa l'approvazione automatica degli investimenti

esteri, ed è ora possibile ad una impresa con partecipazione

estera al 51 per cento, che operi nel campo dell'esportazione, accedere

al mercato internazionale.

La partecipazione in piccole imprese è ammessa fino ad un totale

del 24 per cento, e con l'attuale organizzazione per lo "Sviluppo

delle piccole imprese" esse potranno ottenere finanziamenti,

incentivi e facilitazioni ad hoc.

L'ingaggio di tecnici e di personale specializzato straniero non è

più soggetto a permessi particolari.

Infine, sulla base di accordi tecnologici, è concesso il permesso

automatico per investimenti in industrie prioritarie con il pagamento

di una somma 'una tantum' di Rs. 1 crore (10 milioni di rupie), royalties

del 5 per cento sulle vendite nazionali e dell'otto per cento per

un periodo superiore a 10 anni dalla data dell'accordo o 7 anni dall'inizio

della produzione. il calcolo della percentuale è esentasse

ed è effettuato secondo il sistema standard (par. 390 della

Industrial Policy del 1991).

Riassumiamo qui di seguito tutti i cambiamenti attuati dal luglio

1991 al 30 marzo 1992:

a) la partecipazione in industrie di prioritaria importanza può

avvenire al 51% (in precedenza, vedi anche sopra, era il 40 per cento)

con approvazione automatica (quindi non più soggette a licenze);

b) è stato ampliato l'elenco delle industrie prioritarie;

c) è possibile anche una partecipazione superiore al 51 per

cento;

d) le royalties derivanti da licenze di knowhow tecnico che raggiungono

i 10 milioni di rupie (più o meno US $ 330.000) vengono anch'esse

concesse automaticamente;

e) l'approvazione automatica delle royalties avviene quando esse raggiungono

il 5 per cento sulle vendite all'interno dei 25 Stati e 7 territori

che formano la Repubblica Indiana e l'8 per cento sulle vendite dirette

all'esportazione. Somme queste, calcolate al netto dell'imposta;

f) l'assunzione di tecnici stranieri è libera;

g) le società costituite in precedenza il cui capitale estero

rappresentava il 40 per cento possono ora aumentare la percentuale

di capitale straniero fino al 51 per cento; la differenza viene calcolata

al valore di mercato leggermente scontato;

h) l'Alto Comitato per gli Investimenti Stranieri, costituito al fine

di sollecitare investimenti dalle grandi multinazionali estere, può

autorizzare gli investimenti stessi anche in aree specificatamente

prescelte;

i) i limiti posti in precedenza all'espansione, alla diversificazione

delle attività societarie, alle società con partecipazione

straniera al 51 per cento sono stati in parte rimossi;

1) nel settore dell'energia, degli idrocarburi, del petrolio e dei

gas naturali è permessa anche la partecipazione al 100 per

cento;

m) le società commerciali, la cui attività è

diretta all'esportazione, possono detenere il 51 per cento dei capitale;

n) sono altresì permessi investimenti di portafoglio nella

Borsa indiana e nei fondi di pensione solo però se fatti da

stranieri con "buona reputazione";

o) gli investitori stranieri possono acquistare azioni ed obbligazioni

da società interamente indiane;

p) è anche permessa la commercializzazione sia all'interno

che all'estero di marche straniere.

Anche i controlli all'importazione sono stati considerevolmente liberalizzati

ed è stato introdotto un nuovo schema di EXIM (esportazione/

importazione) utilizzabile in molte categorie di prodotti, materiale

greggio e merci essenziali la cui importazione è soggetta ad

una licenza generale.

I beni e i capitali destinati alla realizzazione di progetti particolari

hanno ingresso automatico e, dall'aprile 1992, la stessa regola vale

anche per i beni il cui valore CIF sia inferiore al 25 per cento del

valore totale (al netto delle tasse) della fabbrica o dell'equipaggiamento

fino ad un massimo di 20 milioni di rupie.

In tutti gli altri casi l'importazione di capitali èsoggetta

all'appprovazione della SIA, Segretariato per le Approvazioni Industriali

del Dipartimento di Sviluppo Industriale che valuta la disponibilità

delle risorse di moneta estera.

Le tariffe doganali sono state assimilate a quelle dei Paesi sviluppati:

la riduzione massima è stata dal 150 al 110 per cento mentre,

per macchinari e progetti, si è passati dall'80 per cento al

60 per cento, i beni capitali ed i progetti per l'industria elettronica

sono scesi dal 60 al 50 per cento, progetti per miniere di carbone,

raffinerie sono ora del 30 per cento.

E' inoltre concessa l'importazione di 5 Kg. d'oro a persona con il

pagamento di 450 rupie per 10 gr., cioè circa il 15 per cento

del valore, agli indiani che decidono di ritornare nel loro Paese.

Non sussistono invece variazioni nella politica di importazione dei

beni di consumo. In linea di massima, tutte le misure prese tendono

ad una semplificazione della politica commerciale attraverso l'eliminazione

dei ritardi e delle inefficienze burocratiche che, fino a ieri, hanno

frenato l'ingresso di capitali nel Paese.

E' stato annullato il FERA del 1973 (Foreign Exchange Regulation Act),

con la conseguenza che i limiti posti ad una società indiana

o ad un residente secondo cui essi non potevano esercitare molte attività

commerciali con imprese straniere senza il previo assenso degli organi

competenti sono stati cancellati, così come è stato

abolito l'Istituto per il controllo delle emissioni di capitali.

Le prospettive di bilancio quindi corrono sul filo dei cambiamenti

e tendono a proseguire il processo di riforma attuato per tutto il

1992.

I rapporti con l'estero sono comunque posti in primo piano assieme

all'efficienza ed alla competitività necessarie per poter integrare

il Paese nell'economia mondiale. Dal 2 marzo dell'anno scorso è

stata attuata una parziale convertibilità della rupia (il 40

per cento a tasso ufficiale ed il rimanente 60 per cento a tasso di

mercato).

Il cambio viene fissato giornalmente dalle Banche Commerciali autorizzate

e da agenti di cambio stranieri. La Reserve Bank of India ha diritto

di intervenire nella vendita o nell'acquisto.

Investimenti

stranieri

Facilitare l'accoglimento delle proposte di investimento è

compito precipuo del "Forcign Investment Promotion Board",

organo sotto l'egida del Principal Secretary to the Prime Minister.

Il Consiglio si propone un programma dettagliato di investimenti in

quei settori verso cui le imprese internazionali abbiano già

mostrato vivo interesse. I compiti del Consiglio, oltre ad accellerare

l'accettazione delle proposte stesse, comprendono anche l'aspetto

promozionale, con una revisione periodica dei progetti realizzati

e da realizzare ed includono anche una serie di attività quali

commercializzazione, manifattura, conservazione dell'energia, migliore

utilizzazione delle risorse naturali e delle materie prime.

Da notare che la dislocazione di una industria è soggetta all'osservazione

di alcune regole: può essere installata in località

con più di 1 milione di abitanti senza alcuna approvazione

da parte del Governo centrale. Rimane però l'obbligo dell'approvazione

per le licenze obbligatorie. Nelle città con più di

un milione di abitanti le industrie non inquinanti possono essere

poste a 25 Km. dalla periferia, sempre che non sia stata preordinata

un'area industriale. Vige anche in questo campo una certa elasticità,

es.: se le città con più di un milione di abitanti necessitano

di una profonda rigenerazione industriale possono essere seguite regole

diverse nella politica zonale nonostante la vigenza della "Zoning

and Land Use Regulations and Environmental Legislation".

Sono invece oggetto di incentivi progetti d'investimento per infrastrutture

e industrie situate in zone rurali o aree interne. Ciò nonostante

gli investimenti esteri, nell'aprile del 1992, venivano calcolati

in una somma pari US $ 500 milioni, eppure l'India si trova vicino

al boom del "Pacific Rim", i salari sono bassi, la manodopera

specializzata, i mercati finanziari sviluppati (l'Est europeo ha visto

per il 1991 investimenti pari ad 1 billion US $ e si presume che nel

1995 questa somma avrà raggiunto i 7 miliardi di US $. Di questo

passo, nel 1995 l'India -al contrario- avrà raggiunto solo

5 miliardi di US $. Gli indiani dovrebbero poter puntare, oltre che

sui connazionali all'estero (in Cina costoro hanno assunto una funzione

d'impulso) anche su una maggiore competitività e su un maggior

numero di incentivi al fine di far aumentare gli introiti di capitale

estero nel Paese.

Società

La concreta attuazione di un investimento estero, non prevedendo l'India

-come l'Italia- una disciplina specifica per la Joint-venture, avviene

attraverso la partecipazione societaria.

Le società assumono la forma di: -società (pubblica

o privata); -associazione (partnership); - unico proprietario.

In precedenza, con il Foreign Exchange Regulation Act del 1973

(FERA), era quasi cessata la presenza, in India, di Filiali di società

estere. Con la nuova Politica Industriale esse sono di nuovo ammesse

ma è prevista l'approvazionedella Reserve Bank of India e soltanto

nel caso di uffici di rappresentanza. L'attività di questi

uffici si svolge su specifici progetti e contratti, con funzioni intermediarie,

di promozione o di ricerca di informazioni, senza però firmare

contratti e accettare ordini. Le spese per la loro gestione devono

essere a carico della sede estera.

Le risposte alle domande di apertura di filiali vengono date dalla

Reserve Bank all'incira dopo 8 settimane dalla richiesta.

La costituzione di una società da parte di investitori esteri

assume generalmente la forma di Company Incorporated in India.

La Joint-venture non è distinta dalla partnership e non ha

identità giuridica separata dai soci, ciò che vale anche

per il fisco. Attualmente Joint-venture costituite per la realizzazione

di uno specifico scopo non sono rintracciabili nella realtà

pratica.

Le società che si costituiscono sulla base del Companies Act

del 1956, valido in tutta l'India, e che si avvicina molto all'United

Kingdom Companies Act, sono a responsabilità limitata. Le società

limitate da garanzia o a responsabilità illimitata sono piuttosto

rare.

La personalità giuridica è ottenuta dalla data di ottenimento

del certificato di incorporated dopo che sono stati presentati i documenti

necessari e pagate le tasse obbligatorie (minimo 200 rupie, massimo

4 milioni di rupie) all'Ufficio del Registro della Società

che provvede all'iscrizione una volta appurato l'avvenuto espletamento

di tutte le formalità. Le spese inerenti alla costituzione

di una società, oltre a quelle citate per la registrazione,

consistono nel pagamento degli onorari per la redazione del contratto

di associazione e degli articoli associativi (statuto) nonché

per la loro scrittura.

Due o tre mesi sono comunque necessari, dalla data di approvazione

della ditta da parte dell'ufficio del registro delle società,

prima che la società possa essere incorporated. E' stabilito,

infatti, che nessuna società possa essere approvata e registrata

se la ditta sia simile o identica ad altra già esistente.

Eventualità questa che può essere facilmente prevista

e superata sin dal momento della stesura del contratto societario.

Non esiste infine alcun limite minimo o massimo all'ammontare del

capitale sociale essendo esso prefissato dai soci nel contratto societario.

Il regolamento della società può però prevederne

l'aumento.

Una società privata deve avere da un minimo di due a un massimo

di 50 soci (quella pubblica invece deve contare almeno 7 soci) che

risultano quasi sempre di nazionalità indiana non essendo possibile

intestare le quote ad un non residente senza l'approvazione della

Reserve Bank of india.

Non possono inoltre essere emesse azioni al portatore senza che L'Autorità

governativa centrale rilasci il permesso relativo e le azioni - come

la societàdevono essere registrate. Il valore delle azioni

ordinarie è di 10 rupie, mentre il valore di quelle privilegiate

deve essere di almeno 100 rupie.

Queste ultime sono emesse soltanto se redimibili in 10 anni e se autorizzate

dal regolamento societario; non hanno comunque diritto di voto a meno

che il pagamento dei dividendi privilegiati non sia arretrato. Il

capitale sociale può essere aumentato sia con l'emissione di

nuove azioni proporzionalmente al numero degli azionisti quando l'assemblea

generale non deliberi diversamente e sia capitalizzando il reddito

emettendo azioni 'bonus' se previsto dal regolamento societario.

Tassazione

In India una partecipazione è considerata un normale modo di

esercitare qualsiasi attività per cui la joint-venture è

registrata nella forma di partecipazione, incorporated o come società

le cui quote sono detenute da due o più parti. Le imposte vengono

calcolate sulla partecipazione registrata o non registrata o sulla

società. Il partecipante straniero è equiparato a quello

indiano. Se le quote di una venture sono determinate e conosciute

dal momento della sua costituzione, il reddito è soggetto alle

imposte applicabili ai soci, eccetto che nei casi seguenti:

- se il reddito di ciascun socio della venture (esclusa la sua quota)

supera le 18.000 rupie: le imposte sul reddito della venture vengono

calcolate con l'aliquota del 50 per cento più le percentuali

sui possibili scaglioni superiori;

- se socio è una società soggetta ad un'aliquota superiore

al 50 per cento, la porzione di reddito che rappresenta la quota di

socio della venture è soggetta all'imposta applicabile al socio

della venture, mentre all'eventuale differenza è applicata

l'aliquota del 50 per cento più la percentuale sullo scaglione

superiore.

Se la quota del socio della venture è indeterminata o non conosciuta,

l'imposta è calcolata con l'aliquota del 50 per cento a meno

che socio sia una società cui è applicata un'aliquota

superiore al 50 per cento. In questo caso l'intero reddito della venture

è soggetto all'imposta più alta.

Rimpatrio degli

utili

Ottenuto un certificato che attesti l'avvenuto pagamento delle imposte

sul reddito e verificato l'assolvimento di eventuali obblighi e oneri,

l'India garantisce il rimpatrio degli utili, dei dividendi, delle

royalties ecc., non ponendo alcuna restrizione.

Anche il capitale investito può essere rimpatriato e qualora

l'investimento fatto per progetti industriali sia frutto di un accordo

con il Governo, l'approvazione della Reserve Bank permette il riconoscimento

del maggior valore, sempre che vi sia.

Vengono al contrario considerati reinvestiti nel Paese i redditi ed

i profitti trattenuti in India per più di un anno. Il rimpatrio,

in questo caso, è possibile con l'approvazione speciale da

richiedere alla Reserve Bank.

I dividendi ottenuti da un investimento inferiore al 51 per cento,

al contrario, sono compensati dal guadagno ottenuto dalla società

attraverso l'esportazione e per un periodo massimo di 7 anni.

Quando la società straniera intende vendere le proprie apparecchiature,

la fabbrica deve ottenere l'autorizzazione della Reserve Bank se l'ammontare

della vendita, e quindi da rimpatriare, supera 1 milione di rupie;

se nettamente superiore, il rimpatrio avviene in modo dilazionato.

Il ricavato della vendita delle quote degli investitori è esportato,

ma è soggetto ad una dilazione che va dai tre ai cinque anni

se particolarmente elevato.