1

- Un'epoca di aspettative al ribasso.

A detta di Paul Krugman, noto economista di Chicago, la classe media

americana sembra ormai in preda ad un virus: l'avvento di un'epoca di

aspettative al ribasso, in cui l'unica vera preoccupazione è

quella di ridurre il debito pubblico e l'inflazione. In cui nessuno

si sogna più di chiedere un aumento delle possibilità

di lavoro, una redistribuzione meno iniqua della ricchezza, un aumento

del reddito reale, il cui livello è fermo dal 1978.

Anche in Italia sta accadendo la stessa cosa. inflazione e debito pubblico

sono le maggiori preoccupazioni del nostro Paese, che deve fare i conti,

nell'immediato, con la politica monetaria tedesca, nel futuro, neppure

tanto remoto, con l'impegno solenne preso a Maastricht di contenere

il deficit annuo al 3% del Pil e di riportare il debito pubblico ad

un livello non superiore al 60%.

E così, anche in Italia la gente si rassegna e attende il momento

in cui queste aspettative al ribasso si saranno avverate per poter avanzare

qualche altra pretesa. Secondo Krugman, "se ci fosse giustizia...

il popolo insorgerebbe e caccerebbe i colpevoli. Ma naturalmente non

c'è giustizia... E' non solo possibile, ma addirittura probabile,

che disavanzi di bilancio più o meno del livello attuale continuino

per il resto del secolo ......

Parole queste che valgono solo per l'economia americana?

Probabilmente no. Ma in Italia, si replica, non si può più

temporeggiare, non foss'altro perché esistono precisi impegni

con l'Europa.

Certo, qualche dubbio potrebbe sorgere, se si considera che i nostri

governi hanno disatteso puntualmente ogni impegno di bilancio da molti

anni a questa parte. Che l'Europa faccia veramente paura? Meglio diffidare

e guardare le cifre.

La Finanziaria per il '91 conteneva previsioni cupe: in assenza di interventi,

il fabbisogno tendenziale avrebbe superato le entrate di 180.000 miliardi.

L'obiettivo del governo era quello di ridurre tale fabbisogno a 132.000

miliardi. Ma a marzo esso tendeva già a 190.000. A maggio, imprese

e autonomi disertavano l'appuntamento con il fisco, dichiarando redditi

del tutto irrisori. Sarà stata pure colpa della recessione, come

si è detto, ma intanto il fatidico "tendenziale" raggiungeva

i 199.000 miliardi. Non restava altro che recuperare parte di quel fabbisogno

dagli anni a venire, ossia dal '92, attraverso l'aumento dell'acconto

Irpef e Ilor, e dal '93, attraverso l'anticipazione dell'Invim decennale.

Da queste tre manovre si è riusciti a ridurre il deficit di 57.000

miliardi, (due terzi dei quali vanno alla c.d. "componente temporanea").

Ma il tetto dei 132.000 viene comunque ampiamente sfondato. E il 191

si chiude con un deficit di 152.000 miliardi.

Anche il '92 sembra intriso di voglia di risanamento. Diciamo sembra

sia per la scarsa affidabilità che, di fronte ai risultati concreti,

hanno dimostrato di avere le previsioni o, meglio, gli intenti ufficiali

e sia perché, nei primi quattro mesi dell'anno, i nostri politici

sono stati molto più attenti a riconquistare la propria egemonia,

rimpiazzando di promesse gli elettori, che a mettere veramente in ordine

i conti pubblici. In ogni caso, le manovre previste nella finanziaria

del '92 non si discostano dalla linea seguita nel '91. Per lo più

si tratta di manovre contingenti (condono, dismissioni, rivalutazioni

dei beni delle imprese), che non lasceranno alcuna traccia nel futuro.

Sui loro risultati in termini di riduzione del debito pubblico aleggiano

numerosi dubbi. Ma si spera molto nel '93. Secondo gli economisti, infatti,

la finanziaria del '93 sarà quella della verità, quanto

meno perché non sarà più possibile rinviare negli

anni a seguire il fatidico risanamento, con il rischio di essere esclusi

in via definitiva dall'unione monetaria. Cerchiamo a questo punto di

delineare i possibili scenari. Il primo si basa sull'ipotesi più

realistica, e cioé che la manovra del '92 non vada pienamente

a buon fine e che, quindi, non siano raggiunti tutti gli obiettivi da

essa previsti. In questa prospettiva, il fabbisogno del '93 si aggirerebbe

intorno ai 200.000 miliardi di lire, analogo a quello che era stato

calcolato lo scorso maggio, prima delle manovre escogitate nella seconda

metà del '91.

L'altro scenario, a prima vista più roseo, è redatto dall'Ispe,

l'Istituto di studi per la ricerca economica. L'ipotesi di partenza,

opposta a quella da noi avanzata, è che la manovra del '92 raggiunga

tutti i suoi obiettivi, anche quelli più problematici, come il

condono, la dismissione dei beni pubblici e, soprattutto, il blocco

dei salari all'inflazione programmata.

In realtà, è sul raggiungimento di quest'ultimo obiettivo

che si basa il risultato finale di questa esercitazione econometrica.

Il blocco dei salari, infatti, consentirebbe di mantenere basso il livello

di inflazione, come pure l'andamento dei tassi e della spesa per interessi

sul debito pubblico.

Ma anche prendendo per buone e realizzabili queste premesse, sarebbero

risolti tutti i nostri problemi con l'Europa? Riteniamo di no. Sarà

bene, infatti, ricordare le preziose regole d'ingresso all'unione europea

definite nel vertice del dicembre '91.

Alcune le abbiamo già citate: un deficit statale non superiore

al 3% del Pil e un debito pubblico inferiore al 60%. Le altre sono:

un'inflazione che non superi di 1,5 punti percentuali la media dei Paesi

più stabili e tassi di interesse a lungo termine che non superino

più di due punti la media registrata in quegli stessi Paesi.

Ma allora basta guardare le stesse cifre elaborate dall'Ispe per accorgerci

che, pur verificandosi le ipotesi di partenza, il nostro Paese sarebbe

sempre troppo lontano dagli obiettivi di convergenza indicati a Maastricht.

Senza ulteriori manovre, ci troveremmo comunque con un deficit pubblico

che oltrepassa i 162.000 miliardi di lire, contro il limite comunitario

di 48,7.

In rapporto al Pil, tale deficit si assesterebbe sul 10%, molto al di

sopra di quel 3% richiesto per entrare a far parte dell'unione europea.

Risultato: un debito pubblico pari a un milione 755 mila miliardi di

lire, pari cioè al 107,5% del Pil. Gli interessi medi sui Bot

salirebbero all'11,4%, anch'essi fuori dal margine di tolleranza del

10,1%. L'unico risultato positivo sarebbe in definitiva quello relativo

all'inflazione, che scenderebbe al 4,4%, al di sotto quindi della soglia

del 4,6% risultante dagli impegni di Maastricht.

Considerando che per ottenere questi scarsi risultati si è ipotizzata

la piena realizzazione della manovra del '92, è chiaro che questo

scenario non si differenzia sostanzialmente dal primo, ma finisce per

confermare la situazione veramente catastrofica in cui versa il nostro

Paese. D'altro canto, la realtà contraddice tutte le più

rosee previsioni sul contenimento del deficit che, per rientrare nei

limiti, dovrebbe subire tagli pari a 755 mila miliardi, i due terzi

del deficit stesso. Un obiettivo comunque irrealizzabile in breve tempo.

Ne è cosciente anche l'Europa. Tanto che nell'accordo di Maastricht

si èspecificato che la Comunità potrebbe consentire all'Italia

di aderire all'unione monetaria se solo riuscirà a dimostrare

di aver imboccato la strada della convergenza.

Per far questo, secondo l'Ispe, il primo passo da compiere è

quello che i tecnici chiamano dell'invarianza del debito pubblico rispetto

al Pil. Ciò significa bloccare l'aumento di questo rapporto,

impedendo che la crescita del debito superi il livello dell'inflazione.

Il secondo passo sarebbe quello di abbassare progressivamente questo

rapporto.

L'Ispe ipotizza che, per il '93 e per il '94, sia messa in atto una

manovra che tenda a trasformare il deficit primario, al netto cioè

della spesa per interessi, in un attivo che compensi almeno in parte

quella spesa. Senza ovviamente strangolare l'economia, per le inevitabili

ripercussioni che altrimenti si avrebbero sia sulle entrate fiscali,

e quindi sull'obiettivo di contenimento del deficit primario, sia sui

tassi, che in tal modo aumenterebbero assieme alla spesa per interessi.

Questa manovra dovrebbe consentire di recuperare, nel '93 circa 27.000

miliardi, nel '94, 47.700.

Così facendo, nel '93 il debito pubblico salirebbe a 1 milione

704 mila miliardi di lire, ossia al 105,4% del Pil. Il fabbisogno del

Tesoro si attesterebbe su 121.400 miliardi, pari al 7,5% del Pil. Nel

'94, il debito crescerebbe a 1 milione 812mila miliardi, ma nei confronti

del Pil resterebbe fermo a 105,4%. Sarebbe quindi solo un aumento di

valore nominale. Mentre il deficit scenderebbe a 104.200 miliardi, quindi

al 6,1% del Pil, avvicinandosi sempre più al massimale comunitario.

E senza accorgercene siamo entrati in un altro scenario, quello dell'"eurocostrizione",

in cui è data priorità assoluta al risanamento dei conti

pubblici. Il governo, se ci riuscirà, potrà ritenersi

più che soddisfatto. Qualche problema lo avranno ancora una volta

i cittadini, sui quali si abbatterà una nuova e dura raffica

di stangate.

Ma tant'è. Se ci fosse giustizia, forse...

Sì, forse potremmo delineare un altro scenario. Quello in cui

un popolo insorge e caccia via i colpevoli. Ma naturalmente, come dice

Krugman, non c'è giustizia. E a pagare sarà invece la

gente comune, vittima sacrificale di un sistema ridotto a un colabrodo.

2 - Pericolo

di deindustrializzazione.

Tra baruffe politiche e crisi istituzionali, come va l'industria nel

nostro Paese?

Anche su questo argomento la confusione è di casa. Gli imprenditori

gridano alla catastrofe e propongono un "governo degli industriali".

Ma dal Palazzo giungono voci rassicuranti. Catastrofe non è.

Il sistema produttivo regge. Gli imprenditori facciano il proprio

mestiere, facciano andare meglio le proprie aziende. La politica è

tutt'altra cosa. Se poi crisi c'è, è così a livello

internazionale. L'Italia non è certo un caso a parte.

Il dissidio potrebbe sembrare insanabile, se a volte i ruoli non si

intersecassero o, addirittura, non si scambiassero. Così, politici

assumono posizioni dirigenziali nell'industria. Industriali vengono

eletti in Parlamento, diventando veri e propri politici. Il tutto

farebbe pensare alla possibilità di una maggiore comprensione,

da parte dei politici neo-imprenditori, dei problemi dell'industria

e, da parte degli industriali, divenuti politici, dei guai megagalattici

in cui versano i nostri governanti. In privato ci si potrebbe scambiare

qualche scusa. Ci si potrebbe mettere d'accordo per un contemperamento

di interessi. Ma c'è un'altra possibilità. Che così

facendo, si perdano di vista le questioni vere, il Paese, la sua economia,

la sua gente, i lavoratori.

La crisi comunque c'è. E si vede. I più pessimisti parlano

di pericolo di deindustrializzazione. L'apparato produttivo non è

più in grado di mantenere e, ancor meno, di conquistare quote

di mercato. I successi costruiti sulla flessibilità, sull'innovazione,

sulla scelta dei cosiddetti "mercati nicchia" appaiono difficilmente

ripetibili. Il made in Italy è incapace di sfornare prodotti

nuovi. Tutto il nuovo, dai telefoni cellulari agli apparecchi sanitari,

viene dall'estero.

La minore competitività non può più neppure essere

bilanciata col ricorso a svalutazioni periodiche, a causa dell'ingresso

italiano nella fascia stretta dello SME e dell'avvio del processo

di unificazione monetaria europea. L'inflazione sia pure in ribasso

supera di 3 o 4 punti quella dei nostri principali partners comunitari.

I settori ad alta tecnologia perdono sempre più posizioni.

Qui il divario rispetto ai concorrenti esteri è notevole, a

causa della debolezza nella ricerca e nell'innovazione. Una ricerca

a cui il nostro Paese destina solo l'1,3% del Pil e che è concentrata

per metà solo in cinque fra le imprese nazionali di maggiori

dimensioni. Le piccole e medie imprese restano invece ai margini del

processo innovativo.

Lo scorso anno Agnelli ammoniva: "di questo passo il problema

non sarà più il costo, ma il posto di lavoro".

E oggi le fabbriche licenziano o chiudono i battenti, come la Fiat

di Chivasso. Cassa integrazione e prepensionamento non bastano più

a compensare la perdita (definitiva) del posto di lavoro. Anche il

terziario, importantissimo settore-spugna per lavoratori eccedenti,

mostra segni di rallentamento. Servono nuovi ammortizzatori sociali.

Quello che stiamo descrivendo non è uno scenario orwelliano.

E' un sistema che sta scricchiolando e che rischia di sgretolarsi

tra i toni pacati dei dibattiti di palazzo. Attribuire sempre e comunque

i mali del nostro Paese ad effetti congiunturali, quindi transitori,

significa ancora una volta sviare l'attenzione dal nodo centrale di

una crisi che è tutta italiana.

Il fantasma della recessione fa paura. Ma in Italia c'è dell'altro.

C'è il concorso dei fattori strutturali che indeboliscono l'apparato

produttivo e che richiedono una seria politica di rinnovamento generale.

E' chiaro ormai che le imprese si trovano di fronte ad una carenza

globale di capitali. Eppure l'Italia non è un Paese povero.

La gente risparmia più di quanto non accade in nazioni che

vanno meglio di noi. Ma sono risorse che, a causa della politica degli

alti tassi di interesse, vengono incanalate verso la copertura di

un debito pubblico di proporzioni gigantesche. Un circolo vizioso

che impedisce a quella ricchezza di raggiungere gli impieghi produttivi

e che, nel contempo, fa aumentare a dismisura il costo del denaro,

con ulteriore penalizzazione del sistema produttivo.

E' vero. Non è ancora un disastro. Ma se disastro ci sarà,

mai sarà stato così annunciato. La preoccupazione maggiore

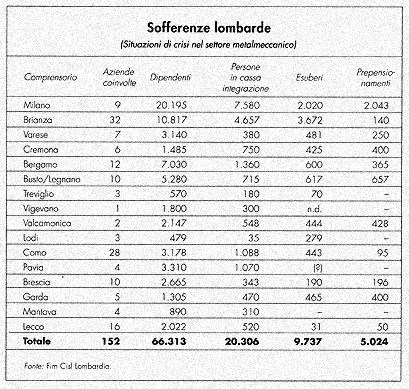

serpeggia a Nord. E' qui che si verificano fenomeni inediti. Nell'industria

metalmeccanica si respira il clima della fine degli anni '70.

A Desio, in provincia di Milano, chiude l'Autobianchi, la fabbrica

che aveva fatto sorgere la città. La Fiat riduce i ritmi produttivi

e produce crisi su tutto l'indotto. Nella provincia di Torino si toccano

cifre record di cassa integrazione. L'Olivetti di Ivrea, dopo aver

già eliminato ben 5 mila dipendenti, è costretta ad

espellerne altri.

La Liguria e in particolare Genova devono fronteggiare gli esuberi

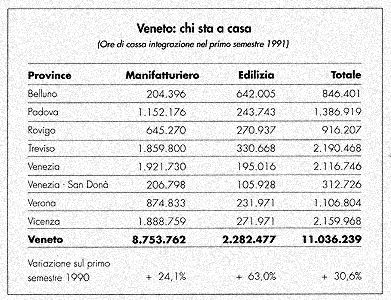

connessi alla cantieristica e alle produzioni militari. Il Veneto

e il Friuli cessano di essere il simbolo della piena occupazione.

A Vicenza barcolla anche il settore degli orafi, considerato inattaccabile

fino a poco tempo fa.

Tutto ciò, secondo Giuseppe De Rita, farà aumentare

il rancore che già serpeggia al Nord e che trova espressione

politica nelle Leghe.

In questo contesto, la colpa del Sud è quella di essere l'area

più assistita del Paese, in cui si genera sostanzialmente tutto

il debito pubblico italiano. E nonostante ciò, essa continua

ad essere anche l'area più arretrata. In realtà, il

degrado economico del Mezzogiorno non è altro che l'effetto

più lampante e perverso del circolo vizioso innescato nella

nostra società. Un circolo che privilegia l'afflusso di risorse

al settore pubblico, alle attività e ai servizi assistiti,

ai cosiddetti "ceti protetti". Un circolo che ha alimentato

la sperequazione, favorito la corruzione e operato una temibile saldatura

tra economia assistita ed economia criminale.

Ma la colpa del Sud è anche quella di essere diventato terra

fertile di conquista per le fabbriche del Nord. Eppure non si scende

al Sud perché si ha voglia di sottrarre quell'area dall'arretratezza

e dagli artigli mafiosi, come dovrebbe essere in presenza di una seria

politica industriale. Si scende al Sud perché c'è arretratezza,

quindi le condizioni migliori per sfruttare i lavoratori, imponendo

loro ritmi produttivi disumani. Esempio emblematico è quello

di Desio, dove la Fiat produce Panda e dove lo stabilimento è

destinato a chiudere perché i futuri modelli saranno prodotti

a Melfi, in Basilicata. Qui, in nome della mobilità, si violano

i più elementari diritti dell'uomo, imponendo il lavoro notturno

anche alle donne.

A pensarci bene, è proprio colpa del Sud?

3 - Gap tecnologico:

i mali della ricerca.

Negli anni '80, gli imprenditori italiani prendevano d'assalto i mercati

internazionali ed erano riconosciuti con l'appellativo di "nuovi

conquistatori". Dopo il primo e il secondo shock petrolifero,

infatti, era stato portato a termine un grande processo di ristrutturazione,

con massicci investimenti in automazione, innovazioni di processo

e recuperi di produttività secondi solo a quelli giapponesi.

Oggi di quei conquistatori resta ben poco. L'era del "made in

Italy" sembra ormai tramontata. Diminuiscono le invenzioni. Anche

la loro qualità risulta inferiore a quella dei giapponesi e

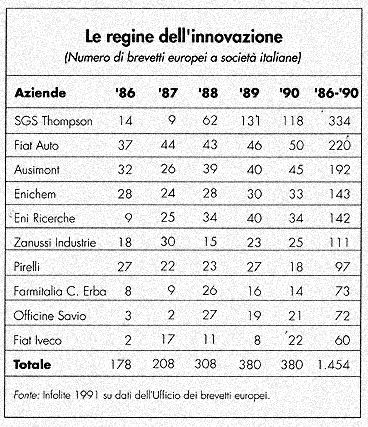

degli americani. E' quanto ci dicono le cifre. Dal 1990, l'Italia

occupa l'ultimo posto tra i Paesi più avanzati che hanno proceduto

a difendere le proprie innovazioni: 2.200 richieste di brevetto, rispetto

alle 3.744 della Gran Bretagna, alle 4.900 della Francia e alle 12.605

della Germania. Anche la Svizzera ci ha superato, segno evidente della

nostra inversione di rotta. Anche per quanto concerne la qualità

delle nostre invenzioni, prendendo come indicatore della validità

innovativa il numero medio di citazioni ricevute da ciascun brevetto,

i risultati non sono brillanti: tale numero è molto inferiore

a quello che si riscontra per i brevetti dei Paesi nostri concorrenti.

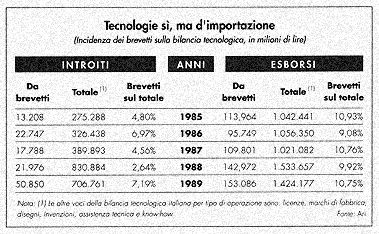

Altri segnali negativi giungono dal lato dell'export. Da un'analisi

condotta dal Cer, risulta che il rapporto tra specializzazione tecnologica

e specializzazione delle nostre esportazioni è molto basso.

Esiste cioè solo una debole correlazione tra i settori a forte

esportazione e i settori a maggiore forza tecnologica.

L'attività innovativa è concentrata soprattutto nei

settori declinanti, ossia in quei comparti dove il numero di invenzioni

brevettate tende a diminuire progressivamente nel tempo. I punti di

forza tecnologica coincidono, infatti, con i settori tradizionali,

quali il tessile, l'abbigliamento e le calzature. La sola eccezione

è rappresentata dal comparto delle macchine per l'industria,

l'unico vero baluardo dell'high-tech italiano.

Questa specializzazione

tecnologica, limitata solo ai settori declinanti e a pochi prodotti,

non fa che aumentare la nostra debolezza rispetto alla concorrenza

estera, sia essa proveniente da Paesi tecnologicamente all'avanguardia,

come il Giappone, o da Paesi in via di sviluppo. Più precisamente,

secondo il Cer "l'Italia rischia di presentarsi sui mercati internazionali

con gli stessi prodotti offerti dai Paesi in via di sviluppo che operano

con costi molto più bassi. Inoltre potrebbe perdere le poche

posizioni di vantaggio che detiene nei comparti ad alta tecnologia".

Infatti, "avere

i propri punti di forza in settori cosiddetti tradizionali non è

un male in sé. E' vero tuttavia che la possibilità di

aggiornare sempre queste produzioni si riduce con il passare del tempo".

Il problema, quindi, è di evitare che la domanda decrescente

di tecnologie e innovazioni che i settori tradizionali rivolgono ai

comparti high-tech, anziché essere compensata dalla domanda

proveniente da altri settori oggi con scarsa forza innovativa, come

quello dell'elettronica o quello delle telecomunicazioni, resti invece

l'unica in campo, a conferma della progressiva marginalizzazione tecnologica

del sistema industriale italiano.

Ancora una volta, sono le cifre a rivelare che la tendenza attuale

è proprio nel senso di un complessivo deterioramento della

nostra forza tecnologica: tra il '70 e il '74 erano solo cinque i

rami industriali caratterizzati da uno scarso livello tecnologico;

tra 1184 e 1187 il loro numero era aumentato a nove.

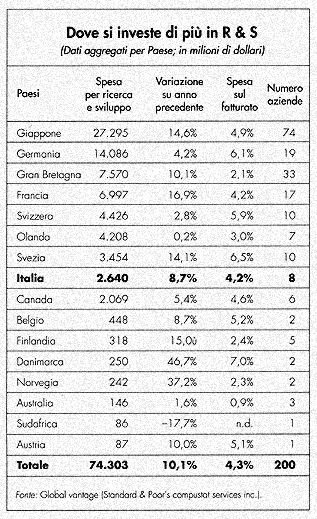

Nel 1988, il governo italiano ha destinato solo l'1,1% del Pil in

attività di ricerca, contro il 2,8% di Germania e Giappone,

il 2,7% degli Stati Uniti, il 2,3% di Francia e Gran Bretagna.

Il disinteresse del governo italiano verso questo problema è

notevole. Mentre Paesi come gli Stati Uniti e il Giappone si stanno

preparando ad affrontare la concorrenza globale investendo in nuovi

centri di ricerca all'interno e all'estero, in Italia si dimezzano

i fondi pubblici per la ricerca applicata e si continua a fare a meno

della politica industriale. Non esistono criteri nell'assegnazione

di fondi alle imprese. Non esiste selezione. Non esiste, appunto,

una politica industriale che individui gli obiettivi da perseguire

e i progetti da finanziare.

A ciò si aggiunge la svogliatezza e la scarsa propensione al

rinnovamento tecnologico dei nostri imprenditori. Tra il '79 e 1187

la spesa delle imprese in attività di ricerca è cresciuta

dallo 0,51% allo 0,84%, meno di quanto è cresciuta la spesa

che lo Stato ha destinato a questo settore. La spesa pubblica, cioè,

è divenuta sostitutiva e non aggiuntiva della spesa sostenuta

dai privati nella ricerca.

Secondo gli imprenditori la colpa resta pur sempre dello Stato che

non ha offerto incentivi adeguati a rendere meno costosa questa attività:

primo fra tutti, la detassazione degli utili destinati alla ricerca.

La validità

di questa critica non può, comunque, cancellare le colpe di

una classe imprenditoriale da sempre restìa a modificare in

senso innovativo la propria mentalità e a considerare la ricerca

per quello che veramente è: come, cioè, un fattore strategico

di sviluppo dell'impresa.

4 - I problemi

della piccola impresa.

La recessione, fin nei suoi primi sintomi, ha riportato a galla vecchi

problemi mai risolti. Tra questi, la preoccupante situazione in cui

versano le piccole e le medie imprese italiane, oggi impegnate in

una dura lotta per la sopravvivenza. Il rischio di essere escluse

dal mercato è infatti destinato ad aggravarsi a causa delle

nuove regole del gioco imposte dai gruppi oligopolistici internazionali

e della competizione sempre più agguerrita proveniente dai

Paesi dell'Est europeo.

Dicevamo che si

tratta di un problema vecchio e mai risolto. In effetti, lo sviluppo

di questo tipo di struttura industriale ha sempre incontrato numerosi

limiti, anche nel periodo di sua massima espansione, caratterizzato

dallo slogan "piccolo è bello". In quel periodo,

una fitta rete di micro-aziende, altamente dinamiche, proliferò

e compensò la crisi in cui si erano imbattute le imprese di

grandi dimensioni, più rigide e quindi più lente ad

adeguarsi alle mutate esigenze del mercato. Quella struttura più

competitiva, opera dello spirito di inventiva di tecnici esperti,

formò un modello tutto italiano, appunto, il "made in

Italy", basato sulle innovazioni di processo e sulla fantasia

di stilisti e di disegnatori. Un modello che, a sua volta, per non

essere sorpassato dalla concorrenza estera, avrebbe dovuto "sorpassarsi

da sé", intraprendendo quel processo di rinnovamento strutturale

e produttivo oggi in atto nella maggior parte dei Paesi industrializzati.

Nel nuovo sistema di mercati aperti, infatti, il design e le innovazioni

di processo, cioè le innovazioni contenute nelle macchine,

cessano di costituire elementi di originalità e, quindi, di

differenziazione, su cui basare la forza competitiva della propria

impresa: i disegnatori prestano la propria opera anche all'estero

e le innovazioni di processo, per il loro basso costo di acquisizione,

sono ormai a disposizione di tutti i concorrenti.

Diverso è invece il discorso per le innovazioni di prodotto,

che non hanno un vero e proprio mercato di vendita. Per esse esiste

più spesso lo scambio, che quasi sempre si realizza tra imprese

che impegnano notevoli risorse finanziarie e intellettuali nelle attività

di ricerca. Da questo lavoro hanno tratto origine i c.d. "clubs

dell'innovazione", di cui è tipico esempio il farmaceutico.

L'attuale lotta concorrenziale si svolge quindi su un diverso e più

alto livello, caratterizzato dalla revisione dei modelli organizzativi

e dal quale vengono automaticamente escluse le strategie obsolete

delle nostre aziende. Ci troviamo, cioè, in una nuova fase,

giudicata irreversibile, in cui per restare sul mercato occorre mettere

in campo strategie basate sull'innovazione di prodotto, sulla qualità

totale, sul consolidamento strutturale attraverso fusioni e joint

venture, su un sistema di finanziamenti che guardi più allo

sviluppo delle iniziative aziendali che all'esistenza di garanzie

reali.

E' con queste armi che i Paesi più industrializzati dovranno

affrontare i nuovi competitors dell'Est europeo, la cui concorrenza

si basa su produzioni a basso costo in settori tecnologicamente maturi,

come la chimica e la siderurgia. In questa fase, ripetiamo, le piccole

e medie imprese italiane, salvo poche eccezioni, non sono entrate

o sono entrate in modo passivo, in qualità di aziende acquisite.

Pochissime hanno puntato sull'innovazione di prodotto. E ciò

ha allungato le distanze che ci dividono dalle più dinamiche

imprese giapponesi, statunitensi e tedesche, soprattutto nei settori

in cui sono impiegate le nuove tecnologie elettroniche.

5 - Emergenza

occupazione.

Stando alle previsioni, il numero di posti in meno tra la fine di

quest'anno e l'inizio del prossimo saranno circa 300 mila. La tendenza

al calo degli occupati non accenna quindi ad esaurirsi e rischia di

distruggere il patrimonio occupazionale a cui l'economia italiana

ha dato vita negli anni di maggiore sviluppo. Questo pericolo non

ha ancora assunto, almeno ufficialmente, i caratteri dell'emergenza.

Dai dati aggregati, anzi, risulta che l'occupazione è in crescita.

Tra il luglio del '90 e il luglio del '91, secondo l'Istat, il numero

di occupati è aumentato di 165 mila unità, per un totale

di 21,8 milioni. Nello stesso periodo, il tasso di disoccupazione

è sceso dall'11,3% al 10,6%. L'ottimismo invece svanisce allorché

si guardi agli andamenti per grandi settori. Dati decisamente negativi

giungono dalla grande industria. Nel novembre 1991, l'indice dell'occupazione

nelle imprese industriali con più di 500 dipendenti, calcolato

con base 1988=100, è stato pari al 94,6, con un calo dello

0,2% rispetto al mese precedente e del 3,1% rispetto al novembre del

'90.

Situazione particolarmente negativa nella siderurgia, che ha subito

contrazioni occupazionali di entità pari al 13,3%. Seguono

il tessile e l'abbigliamento, con tagli dell'8,4%. In difficoltà

anche i settori del legno, della carta e della gomma, i cui livelli

occupazionali sono stati ridotti del 6%.

Tra novembre 190 e novembre 191, i maggiori cali occupazionali si

sono verificati nell'industria dei beni di investimento (-3,7%). Contrazioni

di minore entità si sono registrate nell'industria dei beni

di consumo (-2,1%), seguita da quella dei beni intermedi (-2,5%).

La flessione ha investito soprattutto la categoria degli operai e

degli apprendisti (-4%), mentre è stata più contenuta

per quella degli impiegati e intermedi (-1,2%). Per l'industria nel

suo insieme, nel periodo gennaio-novembre 191, l'occupazione alle

dipendenze ha subito un'erosione del 2,6% rispetto allo stesso periodo

dell'anno precedente.

Anche nella piccola impresa la situazione sta inesorabilmente precipitando.

Nei primi sette mesi del '91, i tagli personale sono stati del 2,5%.

Una percentuale che rischia di aumentare. La nuova fase in cui è

entrato l'intero apparato industriale, infatti, richiede che si intraprendano

strategie basate sull'innovazione di prodotto, per poter recuperare

margini di profitto. Le piccole imprese non ne hanno le capacità

e per sopravvivere cercheranno di ridurre al minimo i costi di produzione.

In particolare, contraendo l'occupazione.

Le richieste di riduzione del personale sono numerosissime e provengono

soprattutto dalla grande industria. Tra il '91 e il '92, i prepensionamenti

certi saranno più di 36 mila, ma è un numero destinato

a lievitare, considerato l'aumento incalzante delle richieste. Né

si può sperare di ricorrere sempre a questo rimedio, per contrarre

i livelli occupazionali. Il prepensionamento, infatti, ha un alto

costo, che si può quantificare in circa 100 milioni a lavoratore

per cinque anni.

L'altro rimedio è, da molti anni a questa parte, la Cassa integrazione.

Con una novità. In base alla legge del 27 luglio 1991 n. 223,

i lavoratori potranno usufruire per un massimo di 12 mesi della Cig

ordinaria e per 24 mesi (prorogabili due volte) della Cig straordinaria.

Dopo quel periodo non avranno più alcuna garanzia di salario.

Saranno iscritti in apposite liste e dovranno cercarsi un altro lavoro.

C'è chi spera nel terziario, quale settore in grado di riassorbire

l'ondata dei nuovi disoccupati. C'è chi guarda al pubblico

impiego e all'elasticità del blocco delle assunzioni statali.

Ma è chiaro che si tratta di rimedi del tutto inadeguati rispetto

all'entità che rischia di assumere il fenomeno.

Secondo gli imprenditori, solo una riduzione del costo del lavoro

potrebbe consentire alle imprese di mantenere invariati i livelli

di occupazione esistenti.

I sindacati sono disarmati, ma ritengono che il problema debba essere

affrontato su altre basi. E' la politica degli incentivi che va cambiata.

Bisognerebbe smetterla con i finanziamenti a pioggia e tornare ad

una politica industriale molto più selettiva.

|