Premessa

L'economista stilizza spesso il funzionamento del sistema economico

attraverso la contrapposizione di strutture analitiche, talora formalizzate

in modelli teorici: non potendo visualizzare la complessità dei

sistemi economici, è chiamato spesso a semplificazioni per enucleare

ed evidenziare le interrelazioni che giudica maggiormente rilevanti.

Così, nell'ambito delle relazioni tra sistema finanziario ed

ambiente economico locale, è possibile individuare due schemi

generali e contrapposti, cui riferire complessivamente le differenze

tra il Mezzogiorno d'Italia ed il resto del Paese:

1) credito - piccola impresa - Mezzogiorno,

2) finanza - grande impresa - Centro-Nord.

Credito - piccola impresa - Mezzogiorno rappresenta in sostanza uno

schema di riferimento, un modello di sviluppo orientato agli intermediari

finanziari, in particolare bancari, che si può ritenere - per

così dire, semplificando - alternativo rispetto a quello finanza

- grande impresa - Centro-Nord orientato al mercato.

Nel Sud il sistema degli intermediari e soprattutto le banche rappresentano

il punto di riferimento quasi obbligato per soddisfare le esigenze di

finanziamento dell'impresa locale di norma di dimensioni minori, laddove

al Nord la grande impresa si rivolge per lo più al mercato organizzato

dei capitali. Il fenomeno è interessante da due punti di vista:

a) la ristrutturazione finanziaria della grande impresa sul finire degli

anni Settanta e nella prima parte degli anni Ottanta, la ripresa del

ruolo del mercato finanziario e della borsa valori, il ritorno al profitto

ed all'autofinanziamento hanno portato ad un rapporto nuovo tra la banca

e la grande impresa, la quale è divenuta, più che cliente,

concorrente delle banche. Si pensi ad esempio alle esigenze ed alle

capacità della grande impresa nel settore dei servizi di pagamento

e nei rapporti con l'estero;

b) si è modificata la composizione del portafoglio prestiti delle

banche, che si è indirizzata verso il territorio classico delle

famiglie e delle piccole e medie imprese, la cui domanda si presenta

in forte espansione e può quindi consentire di ritrovare spazi

anche in un mercato bancario unico come quello che si prospetta per

il 1993.

Si è ovviamente consapevoli della arbitrarietà insita

in interpretazioni di tipo dualistico. Ragionare in termini di dualismo

Nord-Sud induce infatti a contrapposizioni analitiche di comodo che

forzano talora la realtà, in quanto assumono omogenee, sulla

base dell'appartenenza alla stessa area geografica, regioni profondamente

diverse negli assetti produttivi e nelle tipologie di comportamento.

A questa arbitrarietà di fondo, che si riverbera sulla bontà

della verifica empirica, si aggiunge un limite specifico del tema trattato,

che riguarda l'adeguatezza dell'analisi teorica.

La teoria

Sollecita infatti una più soddisfacente formulazione l'analisi

teorica dei nessi spaziali tra variabili finanziarie e reali e quindi

sia dei rapporti, a livello macro, tra credito e sviluppo economico

territoriale che, a livello micro, delle relazioni tra banche e imprese.

a) economia reale

Le teorie sull'evoluzione delle economie locali sono riconducibili

a due approcci tra loro contrapposti, di tipo competitivo, basato

sui fattori di domanda, e di tipo generativo, che enfatizza i fattori

di offerta (Richardson). Entrambi gli approcci sono concordi nel riconoscere

l'importanza degli investimenti, che agiscono sulla domanda aggregata

e determinano l'espansione della capacità produttiva.

Riconoscere l'importanza degli investimenti significa inoltre riconoscere

l'importanza delle decisioni di risparmio che tali investimenti finanziano,

ma anche e soprattutto, data la struttura dell'economia del Sud, la

centralità delle banche e delle piccole imprese; significa,

anche, riconoscere l'importanza di un processo innovativo di tipo

incrementale, per piccoli passi, piuttosto che per grandi salti: grossi

interventi trapiantati dall'esterno appaiono al momento poco probabili

e l'esperienza ha purtroppo dimostrato risolversi spesso in cattedrali

nel deserto. Nell'ambiente economico locale, una posizione strategica

assume l'artigianato, che vede il coinvolgimento diretto dell'imprenditore

e della famiglia nell'attività lavorativa ed è dunque

importante per la capacitò di creare nuovi posti di lavoro

e nuovi imprenditori. Qua] èil perché del prevalere

della piccola impresa nel Mezzogiorno? le ragioni sono essenzialmente

due:

- la scarsa presenza di strutture organizzative atte a supportare

dimensioni maggiori determina curve di offerta dei fattori rapidamente

crescenti; non ricorrono le economie di scala al pari della grande

impresa, nel senso che nella piccola impresa la curva dei costi medi

presenta il lato crescente in relazione a livelli dimensionali inferiori

che nella grande impresa (Dei Monte);

- l'incertezza sul mercato dei prodotti e l'instabilità della

domanda determinano un imperfetto funzionamento dei mercati e quindi

sollecitano organizzazioni altamente flessibili (Robinson).

L'enfasi viene posta sulla specializzazione flessibile tipica della

piccola impresa. In realtà, si assiste ad un recupero della

grande impresa sul terreno, quello della flessibilità, considerato

l'arma vincente della piccola impresa: la ristrutturazione tecnologica

favorisce quei processi di automazione che portano la grande impresa

a competere anche sui cicli corti di produzione (per una rassegna

della letteratura sulla piccola e media impresa nel Mezzogiorno si

rinvia a Salvio).

b) credito

Come si passa dall'economia reale al credito?

Nello schema credito - piccola impresa - Mezzogiorno risulta cruciale,

come si è detto, il ruolo della banche nel consentire di trasformare

le decisioni di risparmio in possibilità di investimento. A

chi sostiene che il nesso di causalità tra credito e sviluppo

rimane indeterminato, si contrappone chi invece considera il credito

una variabile strumentale, attiva, con funzione di locomotiva, o passiva,

a rimorchio dell'economia reale. Se Schumpeter assegna al credito

una funzione subordinata e considera l'imprenditore innovativo la

vera fonte dello sviluppo, si può osservare che anche la banca

può innovare. Occorre peraltro sottolineare i limiti di tale

approccio, che non considera aspetti importanti.

- le carenze nel Sud dei mercati organizzati dei capitali, quali canali

di trasformazione del risparmio in capitale di rischio;

- le carenze nell'attuazione delle politiche di programmazione e di

intervento pubblico anche a livello regionale (si pensi ai ritardi

nell'attuazione della legge 64 sull'intervento straordinario nel Mezzogiorno).

Aspetti questi che, pur esulando dal tema specifico della relazione

credito-piccola impresa, vanno tenuti presenti sia per non perdere

di vista il quadro complessivo, sia perché sono rilevanti,

sul piano delle politiche, per le azioni da intraprendere.

La verifica

empirica

Merita un approfondimento anche la verifica empirica, soprattutto

quando si assuma una nozione di Mezzogiorno non indistinta, ma articolata

in aree depresse e zone più evolute, riproponente al suo interno

ombre di Sud e luci di Nord. L'analisi dei fatti riguarda essenzialmente

tre problemi:

1) il perché del dualismo;

2) la condizione della piccola impresa, per valutare se "piccolo

è ancora bello";

3) il ruolo del credito nel soddisfare le esigenze delle imprese di

minore dimensione.

a) problema 1 - Le ragioni del dualismo

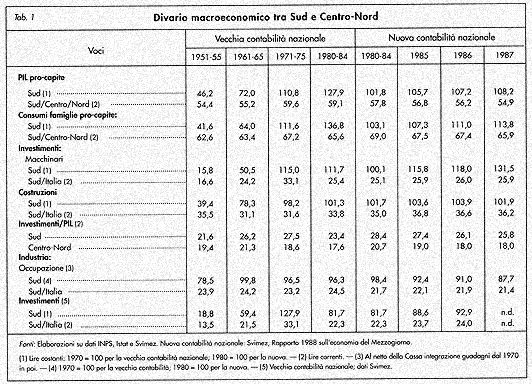

La Relazione della Banca d'Italia sul 1988 dedica un apposito capitolo

al sistema finanziario nel Mezzogiorno, partendo opportunamente dall'inquadramento

degli aspetti reali: si sottolineano gli squilibri territoriali, i

divari con il Centro-Nord, in termini di prodotto, occupazione, struttura

dell'economia (tab. 1).

Un primo risultato

scaturito dalla verifica empirica concerne il ruolo cruciale svolto

dalla produttività nella spiegazione del dualismo. Più

che da una più bassa intensità nell'accumulazione di

capitale fisso e quindi dalla quantità degli investimenti,

per cui il dualismo (DUAL) sarebbe funzione degli investimenti (INV),

DUAL = f (INV)

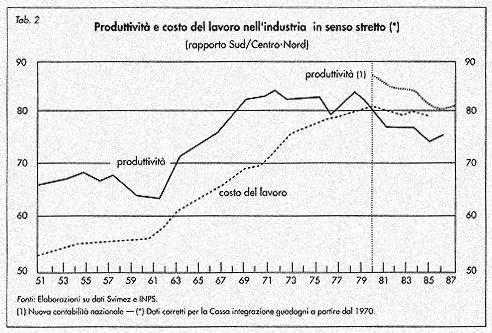

il dualismo sembra dipendere soprattutto da una più bassa produttività

del lavoro (tab. 2), misurata dal rapporto valore aggiunto per addetto

(VA/ADD),

DUAL = f (VA/ADD).

La produttività, a sua volta, dipenderebbe da ritardi nella

tecnologia (tech) e nella gestione industriale (gest. ind.) e quindi

dalla selezione e dalla qualità degli investimenti

VA/ADD = f (tech, gest. ind.).

Si sottolinea dunque l'importanza degli investimenti di ristrutturazione

e quindi il ruolo dell'impresa innovativo e dell'organizzazione (Schumpeter

e, per la Puglia, Botta e Capriati).

Rimane comunque un dato di fatto la decelerazione del tasso di crescita

degli investimenti: benché lo sviluppo del Mezzogiorno sia

rimasto obiettivo importante della politica economica nazionale, fenomeni

recessivi di valenza generale sono risultati amplificati nel Mezzogiorno

dalla fragilità della struttura economica, mentre gli interventi

di ristrutturazione sono stati concentrati sul capitale produttivo

giù esistente e quindi al Nord (Stancampiano). E' d'obbligo,

al riguardo, un riferimento ai ritardi che si riscontrano nell'attuazione

della legge 64 per il Mezzogiorno, dove, a giudizio degli operatori,

ostacoli di natura amministrativa si frappongono ancora ad una piena

operatività della legge.

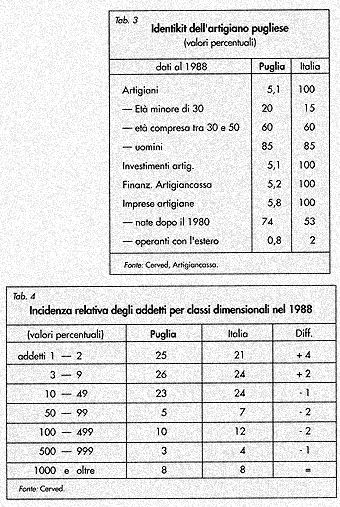

b) problema 2 - Piccolo è ancora bello?

I rapporti sulle economie regionali pubblicati dalle filiali della

Banca d'Italia e le relazioni dell'Artigiancassa pongono in rilievo

come gli anni recenti si siano caratterizzati come anni di ristrutturazione

con destinazione di approfondimento più che di allargamento

degli investimenti. In altre parole, non sarebbe sostanzialmente cresciuta

la base produttiva.

A risentirne è stata soprattutto la piccola dimensione, la

cui traiettoria di sviluppo pare invertirsi alla meta degli anni Ottanta.

Eppure gli artigiani, la piccola impresa erano stati definiti dallo

IASM i soggetti dello sviluppo, della crescita di aree locali a specializzazione

poli-produttiva (si pensi, in Puglia, al Nord-barese) e mono-produttiva

(sempre in Puglia, Sud Salento, Valle d'Itria, Tavoliere).

Gli artigiani pugliesi, pari al 5% circa del totale nazionale in termini

di addetti e di investimenti sono per lo più giovani (il 20%

ha meno di 30 anni ed il 60% è compreso tra i 30 e i 50 anni)

e di sesso maschile (l'85% del totale). le loro imprese sono concentrate

nei settori manifatturieri leggeri tradizionali (alimentare, calzature,

abbigliamento, legno e mobilio), nelle costruzioni, nel commercio

e nei pubblici esercizi, nella riparazione di beni di consumo e di

veicoli, nella meccanica (in particolare nella costruzione di prodotti

in metallo). Tali imprese hanno vita relativamente recente, essendo

per il 7,4% nate dopo il 1980; esse si rivolgono pressoché

esclusivamente al mercato locale, essendo meno dell'1% quelle operanti

con l'estero (tab. 3). Dati questi, il cui significato economico si

commenta da sé: sono imprese giovani, spesso fragili, dipendenti

dalla grande impresa e dal mercato locale. pressoché assenti

dal processo di internazionalizzazione.

Anche se dai dati

si osserva una certa tendenza a convergere verso valori intermedi

nella scala dimensionale efficiente, con rafforzamento del leggero,

nel caso della piccola impresa, ed alleggerimento del pesante, nel

caso della grande impresa (soprattutto nei settori della siderurgia

e della chimica), ritardi permangono proprio nelle fasce dimensionali

intermedie (tab. 4), che sono quelle nelle quali si va configurando

la tipologia vincente d'impresa.

Il mercato sollecita in sostanza un irrobustimento del settore, con

l'aumento della dimensione media e la ristrutturazione dei settori

tradizionali: la pineta si dirada, ma per chi supera la sanzione del

mercato si amplia lo spazio vitale. La piccola impresa che rimane

tale risulta meno concorrenziale e subisce spesso l'espulsione dal

mercato: l'arma della flessibilità non è più

di sua pertinenza esclusiva e non si coniuga ad una capacità

analoga a quella della grande impresa, che ha raccolto il frutto anche

dell'innovazione tecnologica e gestionale. Fattori di successo. questi,

che hanno segnato la rivincita dell'impresa di dimensioni maggiori

e la cui carenza si avverte proprio nell'impresa minore: allora piccolo

è ancora bello se riesce ad avere capacità di innovazione.

L'innovazione risulta essere la chiave strategica di successo sui

mercati, in grado di trasformare le potenzialità, insite nell'ambiente

locale, in risorse da valorizzare anziché considerare la piccola

dimensione un ostacolo da rimuovere. L'innovazione richiede forti

investimenti, che risultano problematici per la piccola impresa, anche

per le difficoltà di accedere sui mercati finanziari. Intanto,

cresce l'indebitamento complessivo della piccola impresa.

c) problema 3 - Credito e piccola dimensione

Vorrei ricordare alcuni dati relativi alla finanza d'azienda, aggregati

territorialmente ma disaggregati per dimensione, i quali dimostrano

come negli anni Ottanta la grande impresa abbia ripristinato più

fisiologiche proporzioni tra capitale proprio e credito. La piccola

impresa è rimasta invece per lo più esclusa dal mercato

organizzato dei capitali ed ha potuto utilizzare prevalentemente strumenti

e tecniche inquadrabili nei capitali di credito, soprattutto ordinario.

L'incidenza degli oneri finanziari sul fatturato presenta nella piccola

impresa una riduzione sensibilmente inferiore, a causa dell'effetto

combinato di due fattori:

a) il peso dell'indebitamento sulle passività aumenta per la

piccola impresa, mentre diminuisce per la grande;

b) i tassi attivi hanno nella piccola impresa una riduzione minore

che nella grande impresa.

L'effetto combinato prezzi - quantità provoca un risultato

fortemente diseguale nella struttura finanziaria:

- minore dipendenza dal credito bancario per la grande impresa;

- maggiore dipendenza per la piccola impresa (Filippi).

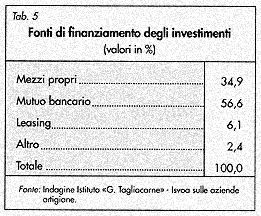

Se si guarda alle fonti di finanziamento dell'impresa artigiana, si

vedono polmoni finanziari "ossigenati" in primo luogo dal

credito bancario ed in misura largamente inferiore dai mezzi propri

e dal leasing (tab. 5).

Si osservano inoltre

nel Mezzogiorno rispetto al CentroNord:

a) tassi attivi più alti di circa 2 punti;

b) un rapporto impieghi/depositi più basso di circa 10 punti,

che lascia spazio per un impiego relativamente maggiore in titoli

e sull'interbancario e fa presupporre una riallocazione territoriale

di risorse;

c) il credito erogato dalle aziende di credito supera quello degli

istituti di credito speciale a partire dal 1980 (dal 60% circa del

credito totale all'inizio degli anni Settanta all'attuale 40% circa);

d) il credito speciale cresce al Nord e riduce la presenza nel Mezzogiorno

(dal 30% dei primi anni Settanta al 20% circa del credito speciale

erogato oggi in Italia);

e) lo speciale agevolato affluisce al Sud in media per il 25% dell'agevolato

totale ed il credito Artigiancassa per il 18%.

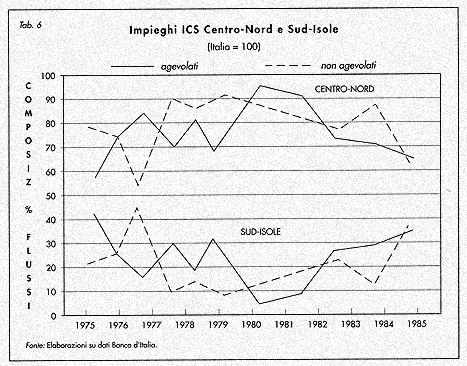

Sono dati importanti, che indicano una ricomposizione territoriale

del credito speciale a favore del Nord, che assorbe inoltre il 75%

della componente agevolata (tab. 6). Viene così a cadere un'opinione

alquanto diffusa secondo la quale verso il Mezzogiorno verrebbe convogliato

un flusso di credito agevolato più rilevante che nel Nord.

Le diseguaglianze nella distribuzione vanno lette non solo in termini

di disponibilità, ma anche di costo del credito, che così

ricade di fatto soprattutto sul Sud. Infatti, il credito speciale,

in crescita al Nord, presenta in media tassi più bassi di quelli

delle banche, per la maggiore incidenza proprio al Nord del credito

agevolato. la ripartizione degli oneri risulta dunque particolarmente

squilibrata a danno del Sud, a cui carico sono i tassi maggiori. Si

deve ribaltare inoltre non solo il luogo comune di una maggiore presenza

al Sud dei crediti agevolati concessi dagli ICS, ma anche l'opinione

di chi ritiene che in loro mancanza solo una piccola parte delle realizzazioni

effettuate con il credito agevolato sarebbe stata effettuata anche

senza di esso, mentre nel Nord una buona parte delle iniziative finanziate

in modo agevolato sarebbe stata realizzata anche senza agevolazioni.

La situazione è oggi, almeno in parte, profondamente diversa.

Dalle Note sull'andamento dell'economia della Puglia nel 1988, pubblicate

dalla Sede di Bari della Banca d'Italia, risulta che nell'anno considerato

il credito speciale erogato dagli ICS è aumentato in regione

del 9,3% nella componente agevolata, mentre del 31% è aumentata

la componente dei crediti non agevolati, a dimostrazione di una tendenza

dell'economia regionale a fare ricorso al credito speciale anche se

non sussiste la possibilità di usufruire di contributi pubblici.

Differenze tra Nord e Sud si riscontrano inoltre nei criteri di erogazione

dei fidi. Al primo posto vi sono per entrambe le ripartizioni il patrimonio

e le garanzie reali e personali. Il Nord mette poi al secondo posto

le caratteristiche della situazione economica e finanziaria, che sembra

meno importante al Sud, dove si sottolinea l'importanza della conoscenza

personale degli affidati e l'assetto proprietario (Ciocca, Nanni,

Ruozi). Diverso appare infine il grado di soddisfazione dell'impresa

nel rapporto con la banca. la percentuale di insoddisfatti è

più elevata al Sud; anche l'aspetto dimensionale appare rilevante.

Il grado di soddisfazione

(SODD) infatti aumenta con l'aumentare delle dimensioni (DIM) delle

aziende intervistate

SODD = f (DIM).

La maggiore dimensione, più presente al Nord, fa infatti valere

il maggior potere contrattuale ed il peso specifico della sua situazione

tecnica ed organizzativa. La dimensione diviene allora variabile rilevante

(in positivo o in negativo) nello spiegare il comportamento degli

operatori bancari.

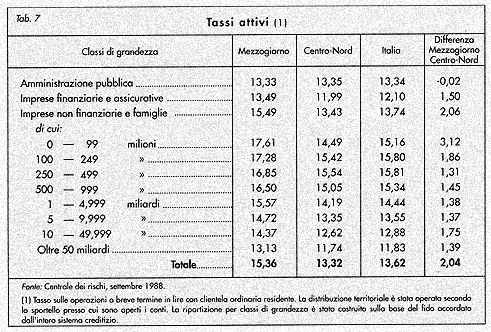

La relazione TA = f (DIM) - vale a dire maggiori tassi (TA) al Sud

in funzione della diversa distribuzione dimensionale (DIM) della clientela

meridionale - spiega una buona parte del divario a sfavore del Sud.

Lo scarto, pari a 3 punti nei fidi fino a 100 milioni, rimane superiore

a 1 punto anche nelle classi di maggiori dimensioni (con oltre 50

miliardi di fido, come si evince dalla tab. 7).

Sono dunque le caratteristiche dell'area operativa, in particolare

la frammentazione del mercato e la minore dimensione dei fidi a richiedere

maggiori costi di gestione per l'assenza delle economie di scala presenti

al Nord ed a determinare quindi un maggior costo del denaro

TA = f (DIM).

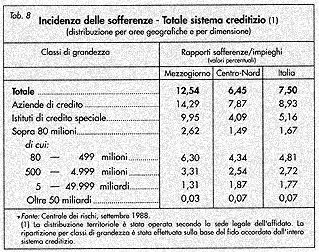

Si dice inoltre: non solo nel Mezzogiorno hanno un peso maggiore i

clienti con fido di più modesto importo, ma i clienti del Sud

sono in genere più rischiosi. Il rapporto sofferenze/impieghi

è nel Sud il doppio di quello del Centro-Nord (rispettivamente

12,54% e 6,45% a settembre 1988, come si può rilevare dalla

tab. 8).

Interagiscono

pertanto fattori di rischio nel determinare il maggior peso relativo

delle sofferenze (SOFF) nel Mezzogiorno rispetto al Nord e quindi

tassi attivi più elevati

TA = f (SOFF).

In questo caso appare però parziale la corrispondenza tra la

rischiosità dei singoli prestiti o categorie di prestiti e

il premio per il rischio richiesto dalle banche. Ricorre un effetto

di trascinamento: il maggior rischio di alcune categorie di prenditori

di credito si riflette sull'intera struttura dei tassi d'interesse,

spingendola verso l'alto. Più soddisfacente sembra invece la

relazione

SOFF = f (DIM, SETT),

dove l'effetto struttura amplifica l'andamento ciclico di settori

(SETT) e classi di imprese ad andamento congiunturale non favorevole.

Ruozi rileva che mentre 1/3 circa delle banche e degli ICS intervistati

ritiene che vi sia una buona correlazione tra crediti in sofferenza

e dimensione, un altro terzo ritiene importante il ramo di attività

delle imprese finanziate nello spiegare le sofferenze. La sensibilità

al problema è maggiore al Sud che al Nord. Una tale spiegazione

attribuisce alle banche operanti al Sud una sorta di patente di virtuosità,

in quanto riconduce i maggiori tassi alla maggiore rischiosità

dei prestiti di minore dimensione ed in genere alla struttura produttiva.

In altre parole, le banche si trovano ad operare in un ambiente economico

nel quale i fattori di rischio sono strutturalmente presenti in misura

più elevata che al Nord. Tale spiegazione ovviamente non esclude

anche divari di efficienza aziendale degli istituti di credito, tali

da ricondurre i maggiori tassi all'operatività interna delle

stesse banche

TA = f (COSTI OPER.).

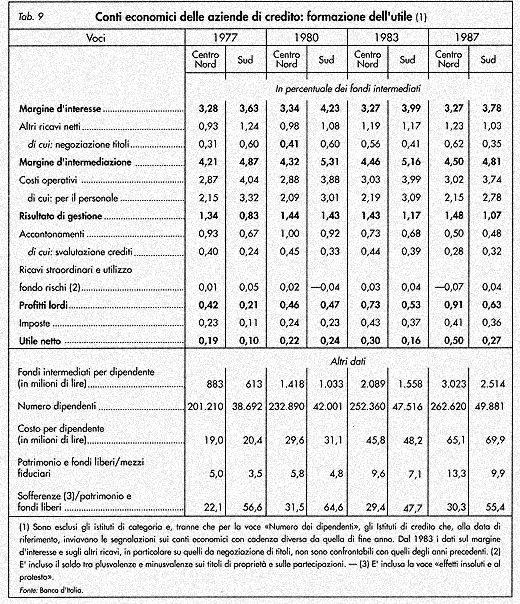

In percentuale dei fondi intermediati, le banche meridionali presentano

infatti un più alto margine di interesse, ma un risultato di

gestione addirittura inferiore a quelle del Nord. a causa di maggiori

costi operativi, come si può vedere dalla tab. 9.

Questi sarebbero

a loro volta spiegati da una operatività bancaria più

frazionata e quindi più onerosa, in quanto non beneficierebbe

delle economie di scala presenti al Nord. Il problema diviene allora,

anche in vista della scadenza del 1992, quello di favorire un aumento

delle quantità trattate e quindi di realizzare una dilatazione

nel numero dei clienti di minori dimensioni (retail banking, piccole

imprese e servizi finanziari alle famiglie) tale da consentire l'assorbimento

dei maggiori costi derivanti dalla riduzione del taglio medio delle

transazioni.

Conclusioni

L'analisi del contributo del sistema delle banche allo sviluppo delle

imprese non può prescindere dal sottolineare l'importanza dei

collegamenti con altri due temi di particolare rilievo:

- il ruolo dello stato, i cui ritardi ed inefficienze ostacolano,

anche a livello regionale, una più incisiva funzione pubblica

dell'economia;

- il ruolo del mercato ed in particolare la operatività molto

limitata dei mercati finanziari locali.

Nondimeno nel Sud, nonostante le carenze dell'intervento straordinario

e dei mercati dei capitali, sta crescendo un'imprenditoria che non

esige agevolazioni speciali, ma richiede condizioni operative simili

a quelle del Nord.

Mi piace terminare, al riguardo, con un richiamo allo spirito consortile,

ad un sano associazionismo economico: nell'ambiente economico locale

uno dei vincoli che più mortifica le potenzialità del

Sud èrappresentato infatti dalla scarsa capacità di

intessere relazioni cooperative commerciali e produttive; non solo

per svolgere in comune le funzioni delegabili all'esterno dell'impresa

beneficiando di economie di scala (si pensi ai servizi per la gestione

finanziaria), ma anche per superare, attraverso l'apertura ad apporti

esterni di capitale di rischio e di professionalità, quelle

carenze di stabilità patrimoniale, organizzative e commerciali,

che troppo spesso bloccano la crescita della piccola impresa meridionale.

BIBLIOGRAFIA

Banca d'Italia, atti del seminario Ristrutturazione economica e finanziaria

delle imprese, Roma, 1988.

Banca d'Italia, Relazione annuale sul 1988, Roma, 1989 (in particolare,

Il sistema finanziario nel Mezzogiorno, p. 270 ss.).

Banca d'Italia, Note sull'andamento dell'economia della Puglia nel

1988, Bari, 1989.

Banca Nazionale del Lavoro, Politiche per il Mezzogiorno e Credito,

Quaderni di ricerca, n. 16, 1987.

Botta F., Sospetti e indizi, Edizioni dal Sud, 1987.

Brancati R., Costa P., Fiore V (a cura di), Le trasformazioni del

Mezzogiorno, F. Angeli, 1988.

Camagni R., Cappellin R., Garofoli G. (a cura di), Cambiamento tecnologico

e diffusione territoriale, F. Angeli, 1984.

Capriati M., L'innovazione tecnologica nelle imprese manifatturiere,

Delta 35/37, 1989.

Ciocca P., La valutazione dell'affidabilità della clientela

da parte delle banche: criteri e prassi operative, Temi di discussione,

n. 18, 1983.

Collidà A.B., Ciciotti E., Mela A., Aree interne, tutela del

territorio e valorizzazione delle risorse, F. Angeli, 1989.

Cotula F., Pittaluga G.B., Funzioni e caratteristiche del sistema

finanziario, in Cotula F. (a cura di), La politica monetaria in Italia,

il Mulino, 1989.

Del Monte A., Il processo di divisione del lavoro e la crescita dimensionale

delle imprese nell'economia meridionale, Rassegna Economica, n. 6,

1983.

Del Monte A., Dimensione microeconomica della questione meridionale,

Nord e Sud, n. 2, 1985.

Del Monte A., Politica di industrializzazione, intervento pubblico

e questione meridionale, Nord e Sud, n. 1, 1987.

Dettori V, Il credito come fattore di sviluppo regionale, Quaderni

sardi di economia, n. 4, 1988.

Fazio A., Qualità del credito e sviluppo regionale: introduzione,

relazione al convegno "Qualità del credito e sviluppo

regionale", Bari, 1989.

Filippi E., La piccola dimensione nelle imprese produttive e nelle

banche: relazioni e condizionamenti, atti del seminario Ristrutturazione

economica e finanziaria delle imprese, Banca d'Italia, Roma, 1989.

Marchesini G., Condizioni per il superamento delle distanze regionali

nello sviluppo ed il contributo del sistema creditizio, in Sobbrio

G. (a cura di), Credito e sviluppo regionale, Bari, Cacucci, 1984.

Marzano F., Flussi finanziari regionali e sviluppo economico, in Sobbrio

G. (a cura di), Credito e sviluppo regionale, Bari, Cacucci, 1984.

Nanni C., Il rapporto di fido bancario nell'opinione delle imprese

finanziate: sintesi dei risultati di un'indagine campionaria, Temi

di discussione, n. 17, 1983.

Pontarollo E., Martini G., (a cura di), Indicatori economici ed economie

locali, Istituto G. Tagliacarne, Strumenti I, 1989.

Richardson H. W, Economia regionale, Il Mulino, 1983.

Robinson J., The Economics of Imperfect Competition, ed. Macmillan,

London, 1933, rist. 1961.

Ruozi R., Indagine su alcune caratteristiche delle relazioni tra istituzioni

creditizie e piccole e medie imprese, relazione al Convegno "Qualità

del credito e sviluppo regionale", Bari, 1989.

Salvio S., Rassegna della letteratura sulla piccola e media impresa

nel Mezzogiorno, n. 2, 1989.

Sambati P., Strutture economiche e dinamiche produttive, Sudpuglia,

n. 4, 1986.

Sambati P., Credito e sviluppo economico regionale, Delta 35/37, 1989.

Sarcinelli M., Mezzogiorno e Mercato unico europeo: complementarità

o conflitto di obiettivi? Moneta e credito, giugno 1989.

Schumpeter, Teoria dello sviluppo economico, trad. it. Sansoni, 1971.

Stancampiano M., Squilibri territoriali, sviluppo tecnologico e finanziamento

industriale, atti del Convegno "Il mercato mobiliare e la riconversione

industriale", Palermo, 1985.