Il sistema bancario

e in particolare, all'interno di esso, il mercato bancario sono stati

interessati negli anni più recenti da modifiche negli assetti

strutturali (1) . In questo contesto le autorità monetarie

hanno dato maggiore rilievo al problema dell'efficienza (2), rispetto

a quello tradizionale della solvibilità, nell'intento di porre

le banche italiane nella condizione di fronteggiare adeguatamente

il processo di integrazione tra i Paesi della Comunità europea

che porterà alla eliminazione delle barriere tra mercato nazionale

e mercati esteri (3).

Questa tendenza si può rinvenire sia nella riaffermazione del

carattere di imprenditorialità dell'attività bancaria,

sia nella graduale attenuazione dei vincoli riguardanti la sfera di

operatività e l'articolazione territoriale di ciascuna banca.

E, pertanto, le banche sono impegnate nella ricerca di dimensioni

ottimali.

Le piccole banche e soprattutto le banche popolari hanno continuamente

ricercato condizioni di equilibrio gestionale attuando processi di

collaborazione interaziendale fra istituti della stessa categoria

(4) e di concentrazione aziendale.

Le banche popolari sono caratterizzate da una notevole eterogeneità

dimensionale, che tuttavia tende a divenire meno espressiva di una

corrispondente differenziazione funzionale in seguito alla continua

ricerca di assetti dimensionali efficienti. Al fine di beneficiare

delle economie di scala, legate all'ampliamento delle dimensioni aziendali,

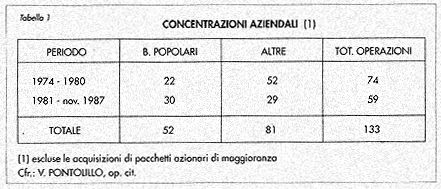

le banche popolari hanno realizzato delle concentrazioni che, specie

negli anni Ottanta, hanno superato quelle intervenute nel resto del

sistema (Tabella 1).

Le banche popolari hanno subìto processi di concentrazione

già da tempo: nel periodo che va dal 1947 al 1966 c'è

stata una diminuzione di 27 unità per incorporazioni e fusioni.

Tale processo ha subito un incremento nel periodo compreso tra il

197,4 ed il 1980, che ha interessato 22 aziende; mentre nel periodo

1981-1987, 30 aziende sono state coinvolte nel fenomeno (5). Esse,

concentrandosi, hanno dato vita ad organismi più forti in grado

di fronteggiare la concorrenza e di soddisfare le richieste di una

clientela, sempre più esigente, conservando le proprie caratteristiche

peculiari (6) di banche locali al servizio di operatori minori. Quindi

ancor prima di essere necessitate dalla possibile concorrenza europea

esse hanno dovuto affrontare il problema di ottimizzare le loro dimensioni

in un ambito locale. Generalmente sottodimensionate, esse spesso si

sono trovate in difficoltà per tale motivo, e nella politica

della fusione hanno trovato il mezzo più idoneo per sopravvivere,

in una realtà imprenditoriale e finanziaria in rapido movimento,

che altrimenti le avrebbe viste inevitabilmente soccombere.

Il Salento non è rimasto estraneo al movimento di concentrazione.

Da noi negli anni Ottanta si sono verificate quattro fusioni. Nel

1981, la Banca Popolare di Parabita e la Banca Agricola Popolare di

Aradeo si sono fuse dando vita alla Banca Popolare di Parabita e Aradeo.

Quest'ultima recentemente, nel 1988, si è fusa con la Banca

Popolare di Ceglie Messapico (provincia di Brindisi) dando luogo alla

Banca Popolare di Lecce.

Nel 1982, Banca Agricola Popolare di Matino e Banca Popolare di Depositi

e Prestiti, attuando una fusione hanno creato la Banca Popolare Sud

Puglia. Nel 1986 la Banca del Salento ha incorporato la Banca Donato

Mongiò di Galatina.

L'attività delle Banche popolari nel Salento oggi, come nel

passato, appare orientata verso una clientela differenziata per gruppi

dimensionali, diversificata per rami di attività economica.

Si rivolgono maggiormente al settore delle piccole e medie imprese

industriali e commerciali, alle famiglie e al finanziamento dell'agricoltura.

Tutto ciò si verifica anche in altre realtà territoriali.

Infatti, i dati nazionali ci indicano come l'attività delle

Banche popolari sia generalmente diretta a favorire lo sviluppo capillare

del settore secondario minore e terziario (7). Le aziende di credito

di minori dimensioni e locali hanno interagito, con il processo, così

tipicamente nostrano, del decentramento dell'attività economica

compresa quella sommersa, permettendo il "reinvestimento in loco"

dei depositi raccolti.

Le banche di minori dimensioni che hanno operato a livello provinciale

e regionale sono caratterizzate da apprezzabili livelli di redditività

e di produttività, mentre le aziende di grandi dimensioni hanno

manifestato delle diseconomie connesse ai crescenti gradi di burocratizzazione.

Le banche popolari hanno saputo dimostrare la loro costante vitalità

nel rispetto delle principali finalità istituzionali, e un

elevato grado di vitalità attraverso l'introduzione di nuove

forze operative, tenendo conto delle modificazioni del sistema in

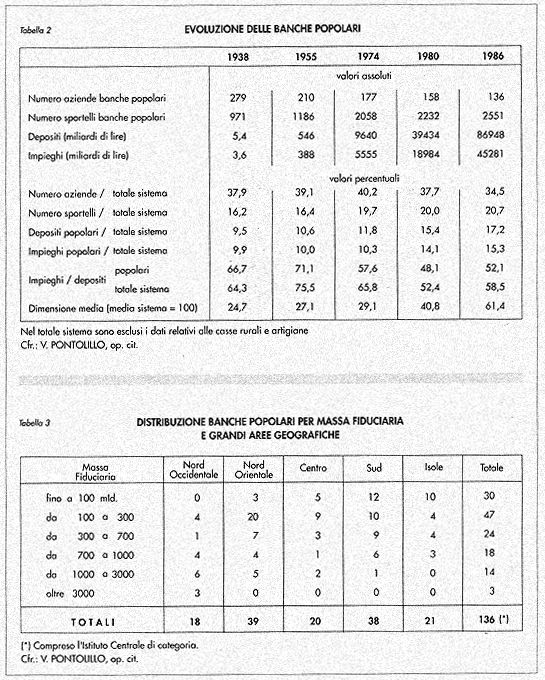

generale e di quello economico in particolare (8). Amministrano poco

meno dell'1,6% del mercato dei depositi e degli impieghi bancari con

una rete costituita da 2551 sportelli, concentrati per circa i 2/3

in piazze con più di 4 sportelli (Tabella 2).

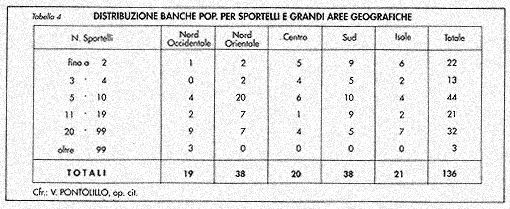

Delle 136 banche popolari 77 hanno una massa fiduciaria inferiore

ai 300 miliardi ciascuna. Le unità di maggiori dimensioni sono

localizzate esclusivamente nel Nord-Italia; nel Sud e nelle Isole

sono concentrate le popolari di minori dimensioni (Tabelle 3-4). Nell'ultimo

decennio le banche popolari hanno notevolmente accresciuto le proprie

quote di mercato: tra il 197,4 e il 1986 la quota dei depositi è

passata dall'11,8% al 17,2%, quella degli impieghi dal 10,3% al 15,3%.

L'aumento è attribuibile esclusivamente alle unità di

minori dimensioni, poiché le 3 grandi hanno mantenuto sostanzialmente

invariate le proprie quote di mercato.

Le banche popolari salentine rispecchiano ciò che si è

realizzato in ambito nazionale. Se ad esempio si considera la Banca

Popolare Sud Puglia, si possono notare i positivi effetti derivanti

dalla fusione e dalla ristrutturazione della rete di sportelli. Nel

1982, anno in cui si è verificata la fusione per unione, tale

banca presentava crediti verso la clientela pari a circa 202 miliardi

e depositi pari a 431 miliardi. A distanza di cinque anni, nel bilancio

1987, i suoi depositi ammontano a 1030 miliardi e gli impieghi a 36,4

miliardi. Una situazione analoga di miglioramento dopo la fusione

si può riscontrare nella Banca Popolare di Parabita e Aradeo

che dopo appena due anni dalla fusione presentava una massa fiduciaria

pari a 234,5 miliardi e un complesso di impieghi pari a 100,2 miliardi.

Nel 1987 i crediti verso clienti hanno raggiunto circa 167 miliardi

e i depositi circa 335,1 miliardi.

Il maggior grado di concorrenza e la diversificazione dell'attività

tradizionale appaiono destinati ad accentuarsi negli anni futuri.

E' necessario che ciascuna banca delinei una strategia che abbia un

orizzonte temporale di medio periodo.

Le banche popolari sono caratterizzate:

a) da una tipologia della clientela costituita da medie e piccole

imprese, e famiglie (si presume che la domanda di credito aumenterà

negli anni futuri).

b) da una minore concentrazione degli impieghi rispetto al resto del

sistema bancario.

c) da un grado di patrimonializzazione abbastanza elevato (9).

Comunque tra i punti di debolezza bisogna rilevare:

a) la modesta dimensione di un numero considerevole di banche e di

nuovi operatori.

b) la maggiore concorrenza da parte di altre banche e di nuovi operatori

nelle zone di influenza delle banche popolari.

c) la riduzione negli anni più recenti del grado di patrimonializzazione

delle banche minori (10).

Pertanto, una questione di primaria importanza è se le banche

di piccole dimensioni per poter fronteggiare la concorrenza devono

considerare la crescita come elemento strategico da perseguire con

tenacia (11).

Alcuni autori assegnano all'obiettivo della crescita dimensionale

una importanza determinante facendo dipendere dal raggiungimento dell'obiettivo

in questione la probabilità di sopravvivenza delle piccole

banche. Ritengono che la crescita sia determinante per acquisire nuove

tecnologie, per affrontare nuovi mercati, per allargare la gamma dei

servizi offerti alla clientela, per ridurre la vulnerabilità

degli attacchi concorrenziali.

Dall'altro canto, altri sostengono, invece, che le piccole banche

non hanno bisogno "né della crescita ad ogni costo, né

di una crescita qualunque", bensì di obiettivi di crescita

ben individuati sia sotto il profilo quantitativo sia sotto il profilo

qualitativo.

NOTE:

1) L'attività creditizia tradizionale ha subito una riduzione

sia per l'affermarsi di nuovi prodotti, sia per l'affermarsi di nuovi

intermediari. Gli intermediari creditizi sono chiamati a fronteggiare:

a) l'evoluzione intervenuta nel sistema bancario; b) l'ingresso nel

mercato di nuovi intermediari; c) l'integrazione dei mercati.

2) Il termine efficienza presenta numerose accezioni che dipendono

dal punto di vista da cui viene considerato il sistema bancario: con

riguardo alla distribuzione delle risorse, sì parla di efficienza

allocativa, che è la capacità di erogare i fondi tra

i possibili impieghi alternativi secondo criteri di massimizzazione.

(BANCA D'ITALIA, Relazione del governatore della Banca d'Italia 1987).

Un'allocazione di risorse è efficiente quando "non è

possibile mutarla senza diminuire il benessere (utilità) di

qualcuno (anche se qualcun altro può trovare vantaggio del

cambiamento)". F. Bruni, A. Porta, Aspetti teorici, in Ricerca

del sistema creditizio, Roma, 1976. Dal punto di vista dell'organizzazione

dei settori si parla di efficienza operativa e sì intende la

capacità di minimizzare dei costi dell'intermediazione e dei

servizi. Considerando poi un'accezione più ampia, si paria

di efficienza -Funzionalità intendendo la capacità del

sistema al raggiungimento di un dato obiettivo economico. Naturalmente

questo concetto presuppone il conseguimento dell'efficienza allocativa

e operativa. Recentemente si è messo in luce un nuovo aspetto

della efficienza funzionale-dinamica, che è la capacità

del sistema di assumere un ruolo attivo e propulsivo nella crescita

reale dell'economia. Banca d'Italia, op. cit.

3) Nel giugno del 1985, con l'approvazione da parte del consiglio

europeo del Libro bianco per il completamento del mercato interno,

la Comunità ha fissato il programma per realizzare entro il

1992 un mercato unico mediante la soppressione delle barriere tecniche,

fisiche e fiscali ancora esistenti alla circolazione di prodotti,

servizi, persone e capitali. Cfr. P. Mengozzi, Efficienza e concorrenza

alla luce della giurisprudenza della corte di giustizia della CEE,

in "Banca, impresa e società", 1985, n. 3, pag. 247.

La direttiva del 12 dicembre 1977 n. 780 si è posta come obiettivo:

l'incremento della concorrenza nel settore bancario; l'introduzione

di condizioni uniformi e di criteri oggettivi di autorizzazione, al

fine di ridurre progressivamente i poteri discrezionali delle autorità

nazionali di controllo.

Numerosi sono i progetti di direttiva in corso di definizione; tra

di essi il più importante si riferisce alla "seconda direttiva

del coordinamento bancario". Esso ha lo scopo di saldare insieme

tutte le direttive inserendole in un meccanismo normativo rispetto

al quale ciascuna di tali direttive svolge un ruolo specifico ai fini

dell'obiettivo finale: quello di un mercato interno comunitario in

cui trovino piena realizzazione la libertà di stabilimento

e la libertà di prestazione dei servizi.

4) Gli organismi di categoria sono molteplici e presentano difformi

capacità operative. Essi sono distinti da due grandi gruppi:

1) Le associazioni di categoria che sono specializzate nella produzione

e offerta di assistenza tecnica alle banche partecipanti; 2) Gli intermediari

di categoria che sono costituiti dalle banche partecipanti al fine

di disporre di strumenti di azione sul mercato monetario e finanziario

in modo tale da poter innovare e diversificare i servizi offerti alla

propria clientela. Cfr. M. Baravelli, Gli istituti centrali di categoria,

Milano, 1978; L'attività degli organismi di categoria a Favore

delle piccole banche locali: quale ruolo per il Futuro, in "Bollettino

dell'Associazione tecnica delle banche popolari", 1986, n. 3-4,

pag. 114. Oltre alle due Associazioni di categoria, le banche popolari

hanno dato vita a 5 consorzi e 5 gruppi; queste forme di cooperazione

raggiungono oltre 80 aziende.

5) Cfr. Banche popolari, innovazioni finanziarie e integrazione del

mercato europeo, Convegno Abano Terme, novembre, 1987.

6) Una categoria di aziende di credito si caratterizza in un sistema

pluralistico per i valori che ne ispirano l'azione e le originali

modalità con le quali offre servizi diversi da quelli delle

altre categorie di banche. Le banche popolari e le casse rurali indipendentemente

dalla comune forma giuridica svolgono funzioni che le rendono diverse

dalle altre banche e diverse fra loro. Cfr. P. Mottura, La gestione

della banca, Milano, 1981; A. Alberici, Cooperative di credito, F.

Angeli, 1977.

7) Destinano il 58,3% al settore industriale e il 4,9% dell'attivo

all'agricoltura. C'è da rilevare che le modificazioni intervenute

all'interno del portafoglio prestiti, indotte anche dagli interventi

dell'autorità monetaria, non hanno dato luogo a processi indiscriminati

di selezione del credito nei settori tradizionali di intervento. Nei

diversi, rami di attività economica, il valore dei prestiti

si è mantenuto intorno ai valori minimi osservati per le altre

categorie di aziende di credito. A. Alberici, Il localismo e la cooperazione

fattori chiave per il successo di una piccola banca, in "Bollettino

dell'Associazione tecnica delle banche popolari italiane", n.

3-4, 1986, pag. 6.

8) Cfr. G. Murè, Problemi e tecniche operative dei sistemi

bancari esteri ed italiano, 1983, pag. 17.

9) a) L'elevato frazionamento della raccolta garantisce la stabilità

e la protezione competitiva nei confronti di altre banche. La raccolta

nel settore famiglia è pari al 69,5%. E' stato rilevato che

il processo di intermediazione, in seguito all'introduzione dei titoli

di stato, ha assunto proporzioni contenute nelle banche popolari proprio

per le specifiche caratteristiche della raccolta. b) La competitività

delle banche popolari per quanto riguarda gli impieghi si realizza

attraverso interventi diretti e indiretti. La quota di mercato delle

banche popolari si è incrementata nel corso degli ultimi anni.

Il rapporto fra sofferenze e impieghi economici (5,96) è più

basso rispetto a quello del sistema (6,60) e a quello delle categorie

giuridiche caratterizzate da elevata concentrazione degli impieghi

su base locale, vale a dire le casse di risparmio (7,0) e le banche

di credito ordinario (6,18). Per quanto riguarda gli impieghi che

le singole banche non possono assumere per la dimensione degli stessi

o per le caratteristiche qualitative del servizio, esse li realizzano

ricorrendo all'istituto centrale o alle società finanziarie

o di servizio costituite dalla categoria. c) Il rapporto mezzi propri

e depositi risulta superiore di circa tre punti rispetto al resto

del sistema (esso è pari al 9,1 nelle banche popolari contro

il 6,35 delle banche di credito ordinario e il 5,0 delle casse di

risparmio). Cfr. A. Alberici, Il localismo e la cooperazione fattore

chiave per il successo delle piccole banche, in "Bollettino dell'Associazione

tecnica delle banche popolari", n. 3-4, 1986, pag. 61.

10) Cfr. S. Corallini, Le banche locali nel processo di innovazione

finanziaria, Perugia, 1987, pag. 40.

11) Cfr. G. Forestieri, Lo stato attuale della teoria sulle dimensioni

ottimali delle aziende di credito, relazione al Convegno di Spoleto,

30 giugno 1984.