L'analisi

finanziaria può essere intesa come lo "studio del cash flows",

infatti ciascuna delle molteplici applicazioni della gestione finanziaria

ha a che fare con un movimento di fondi in entrata o in uscita. Per

migliorare, modificare o mantenere i flussi di cassa d'una impresa,

si deve agire sulle quattro fondamentali caratteristiche del cash flows

e cioè: ampiezza, direzione, durata e qualità (o grado

d'incertezza). Mentre son sempre possibili cambiamenti nel portafoglio

volti a modificare ampiezza, direzione e tempi del cash flows previsti,

poco poteva esser fatto, prima del l'introduzione degli interest rate

swaps, per alterare il profilo del rischio legato al rendimento o al

tipo di debito contratto.

Un interest rate swap fornisce un conveniente mezzo per modificare la

"qualità" del cash flows previsti. Il suo obiettivo

primario è quello di scambiare i pagamenti dei tassi d'interesse

variabile (che fluttuano con i tassi di mercato e dunque sono meno certi

della "qualità" dei flussi cedolari degli strumenti

finanziari a tasso fisso) con pagamenti di tassi d'interesse fisso,

o viceversa.

Capitolo 1°:

Motivazioni.

L'interest rate swap o coupon swap (o contratto di scambio dei flussi

d'interesse) è un impegno contrattuale con cui due parti si

obbligano a corrispondere reciprocamente per un dato numero di anni

gli interessi relativi al servizio di due debiti di ammontare equivalente

ed indipendentemente accesi. E' importante sottolineare che le obbligazioni

assunte rimangono in capo alle due controparti e che l'accordo di

swap non implica alcun impegno circa l'obbligazione della controparte

(non si ha uno scambio del capitali sottostanti ma solo del cash flows).

I benefici che entrambe le parti ottengono dagli interest rate swaps

sono frutto del vantaggio comparativo che si realizza in seguito ad

imperfezioni del mercato finanziario. In generale, gli investitori

in crediti a tasso fisso sono più sensibili alla "qualità"

del credito (cioè alla possibilità d'insolvenza del

creditore o "credit risk") delle banche che prestano a tasso

variabile. Di conseguenza, un più grande premio è richiesto

dagli emittenti obbligazioni a tasso fisso di minore qualità

rispetto a quello richiesto dalle banche che prestano a tasso variabile.

Questo prezzo differenziale del rischio di credito incrementale, fra

il mercato del credito a termine a tasso fisso e variabile, costituisce

l'elemento fondamentale di cui ci si può avvantaggiare attraverso

gli interest rate swaps.

Lo schema dell'operazione del tipico "fixed/floating interest

rate swap" vede, da una parte, una grossa eurobanca internazionale

che abbia emesso eurobbligazioni a tasso fisso in dollari, e dall'altra,

un'impresa industriale statunitense con uno standing finanziario meno

elevato indebitata per lo stesso termine a tasso variabile (l'indicizzazione

può essere in riferimento a LIBOR, Treasury Bills, Commercial

Paper, Prime, Certificate of Deposits, ecc.). In relazione alla società,

la banca potrebbe indebitarsi con maggior vantaggio nel mercato a

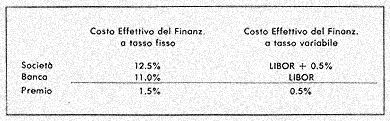

tasso fisso rispetto al mercato a tasso variabile. Supponiamo infatti

che la situazione nei 2 mercati sia la seguente, per la società

e per la banca:

Questi 100 punti base di differenza nel costo marginale dell'indebitamento

crea un'opportunità di arbitraggio che può essere sfruttata

dalle parti nei termini di un interest rate swap in cui la banca acceda

al mercato a tasso fisso all'11% e si faccia passare questo tasso

dalla società; e la società acceda al mercato a tasso

variabile al LIBOR più lo 0,5% e si faccia passare dalla banca

il LIBOR meno lo 0,25%.

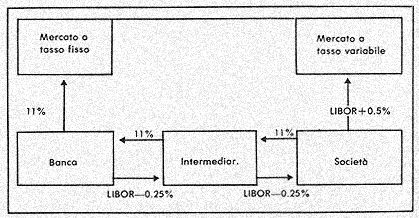

Graficamente avremmo:

Si dimostra che nonostante le commissioni di swap da pagare alla banca

intermediaria, entrambe le parti, su transazioni individuali dai 5

ai 200 milioni di dollari, ottengono una maggiore flessibilità

nella gestione del rischio connesso ai tassi d'interesse.

Negli Stati Uniti, a seguito d'un grande cambiamento nella politica

del Consiglio della Riserva Federale annunciato nell'ottobre del 1979,

il tasso d'interesse è diventato sempre più volatile:

le difficoltà che ne conseguirono indirizzarono i managers

finanziari a nuove soluzioni, inclusi gli interest rate swaps. Dal

punto di vista del mutuatario, l'esigenza fondamentale è quella

di limitare l'incertezza associata al corso dei tassi d'interesse

(coupon risk) per realizzare, quanto più possibile, un adeguato

"matching" tra attività e passività. Dal punto

di vista dell'investitore, si tratta d'affrontare una duplice alea

connessa al coupon risk e cioè: la potenziale perdita relativa

ai titoli a lungo termine, se gli investitori sono forzati a disfarsi

di tali titoli a seguito d'un aumento nei tassi; e il rischio connesso

col tasso di reinvestimento che può essere guadagnato sul rimborso

del capitale, che il creditore a breve termine affronta ad intervalli

più frequenti.

Gli interest rate swaps permettono di ottenere finanziamenti con le

caratteristiche preferite e di gestire il rischio associato ai cambiamenti

nei tassi d'interesse. Facendo riferimento alle caratteristiche del

cash flows operativi sottoscritti nello swap, è possibile distinguere

gli operatori in:

a) Natural Fixed-Rate Payers, che principalmente tentano di definire,

per un certo orizzonte temporale, il costo del finanziamento e di

avere un cash flow in entrata relativamente stabile per coprire il

debito a tasso fisso contratto. Rientrano in questa categoria le imprese

manifatturiere e di distribuzione, le imprese di pubblici servizi,

le istituzioni di risparmio che hanno sofferto in passato della c.d.

"S & L syndrome", le piccole banche statunitensi e gli

enti pubblici italiani.

b) Natural Floating-Rate Payers, che tendono ad essere più

sensibili ai cambiamenti nel mercato a tassi d'interesse a breve e

che, pertanto, convengono di pagare, attraverso uno swap, gli interessi

su di un debito a tasso variabile contratto da mutuatari che preferiscono

la certezza d'un debito a tasso fisso, ma sono incapaci di piazzare

un eventuale debito di questo tipo a tassi ragionevoli. La maggiore

sensibilità del floating-rate payers si ritrova principalmente

nelle banche internazionali con grossi pacchetti di attività

a tasso variabile, in molte società di prima qualità

ed infine nei mutuatari che hanno un debito a tasso fisso insoluto

che vogliono convertire per abbassare il costo del finanziamento.

c) Natural Fixed-Rate Receivers, che sono la fonte primaria del finanziamenti

a tasso fisso (esempi tipici sono le compagnie assicurative, i fondi

pensione, le gestioni patrimoniali ed i fondi comuni d'investimento).

d) Natural Floating-Rate Receivers, che finanziano le loro attività

con fondi a tasso variabile, disponendo d'un margine d'interesse netto

positivo (per lo più, piccole istituzioni finanziarie e grosse

banche internazionali che si finanziano sul mercato interbancario

a breve).

Capitolo 2°:

Applicazioni.

E' possibile ricondurre tutta la serie di potenziali applicazioni

di questo nuovo strumento finanziario a 2 fondamentali applicazioni

che spingono alla conclusione d'un interest rate swap, e cioè:

l'arbitraggio e la ristrutturazione del debito.

a) Ogni qualvolta società di rating difforme ottengono differenziali

diversi nell'ambito del tasso fisso e del tasso variabile, si creano

i presupposti per un arbitraggio; il margine viene, generalmente,

suddiviso tra le parti in funzione della loro forza contrattuale.

b) Lo swap del tassi d'interesse costituisce anche un mezzo per la

ristrutturazione del debito, poiché permette al debitore di

passare dal tasso fisso al tasso variabile, e viceversa. Tre sono

le motivazioni fondamentali che possono essere alla base d'una simile

decisione:

1) ricerca del l'indebita mento ottimale: vi può essere la

necessità di raggiungere una proporzione ritenuta ottimale

tra debito a tasso fisso e debito a tasso variabile allo scopo di

minimizzare il costo atteso dei capitale di debito; o per convertire

un finanziamento a breve inizialmente impiegato per realizzare qualche

forma di compromesso a lungo termine;

2) diverse previsioni sull'andamento del tassi d'interesse: la previsione

di tassi calanti (crescenti) induce a tentar di passare dal tasso

fisso al tasso variabile (dal tasso variabile al tasso fisso). Interessanti

sviluppi in questo campo sono i contratti d'opzione sui fixed/floating

interest rate swaps ("timing" e "true" options)

e le relazioni comparative tra swaps e financial futures per fissare

il costo del debito delle società;

3) tendenza ad evitare il cosiddetto "mismatching" nel pagamento

degli interessi: cioè una situazione in cui a fronte d'un attivo

principalmente a tasso variabile vi sia un passivo principalmente

a tasso fisso, o viceversa. Si può agire in questo senso per

ottenere una perequazione degli utili rinunciando ad un vantaggio

aleatorio in favore d'uno certo; oppure per pareggiare situazioni

di bilancio diminuendo il rischio da interessi. A questo fine, e pure

in prospettiva di valutazioni differenti sui movimenti dei tassi d'interesse,

può esser vantaggiosamente utilizzata la tecnica degli "swaps

d'interessi attivi" ("asset coupon swaps"), recentemente

approntata dalle compagnie d'assicurazioni statunitensi.

Non è detto che, una volta che si sia entrati in uno swap,

si debba mantenerlo: la liquidazione anticipata dell'interest rate

swap può avvenire principalmente secondo tre modalità

diverse:

a) pagando una somma per cassa alla controparte che ne rifletta la

perdita. Occorre, però, il consenso della controparte;

b) effettuando una "reverse swap" simmetrico con la stessa

controparte o con altro operatore, però ai tassi correnti,

di modo che i pagamenti da effettuare nell'accordo originario siano

contro pagamenti da ricevere secondo l'altro accordo di swap. C'è,

però, il rischio che i pagamenti relativi ai 2 swaps possono

non cancellarsi perfettamente, e nel caso che il reverse swap sia

concluso con un operatore differente dall'originario, si va incontro

comunque ad un raddoppiamento del "credit risk";

c) tendendo lo swap nel mercato secondario, giacché il mercato

considera un contratto di interest rate swap già concluso alla

stregua d'un titolo che ha un valore (relativo al differenziale del

tassi realizzato) a cui può essere attribuito un prezzo e che

può essere venduto e scambiato. L'elemento base che rende possibile

il mercato secondario è la volontà delle banche commerciali

e d'investimento d'agire come market makers nelle transazioni di swap.

Non tutti gli operatori sono però d'accordo su questo modo

dinamico di gestione delle passività attraverso il commercio

degli swaps, poiché non v'è alcuna standardizzazione

del termini del credito e quel che è più importante,

non v'è modo per la parte che resta nello swap di valutare

la capacità di credito della parte subentrante. L'unica via

verso la libera trasferibilità dei contratti sarebbe quella

dell'istituzione di una clearing house per gli swaps, ed in questo

senso oggi lavorano i maggiori operatori di mercato.

Capitolo 3°:

Mercato.

La continua evoluzione del mercato degli interest rate swaps in dollari

statunitensi, che si è verificata sin dalla sua nascita nel

1982, ha portato questo strumento finanziario ad affermarsi come un

valido e durevole mezzo di gestione del flussi di capitali. Se volessimo

classificare l'attività nel suddetto mercato, potremmo partire

dalla distinzione tra mercato primario e secondario.

a) Nel mercato primario, il settore a breve termine (al di sotto dei

3 anni) èessenzialmente un mercato interbancario, molto volatile

nei prezzi e quindi ad alto rischio; mentre il settore a lungo termine

(anche al di là dei 10 anni) èdominato dalle transazioni

in eurobbligazioni, in cui quasi tutti i prezzi fanno riferimento

ai tassi dei titoli del Tesoro statunitensi con uno spread più

stabile che nel settore a breve.

b) Il mercato secondario permette di liquidare prontamente le proprie

posizioni: ciò ha causato una rapida espansione dello stesso

sebbene, per diverse ragioni, ad un ritmo minore del mercato primario.

L'"interest rate swap market" presenta le caratteristiche

d'un mercato ben organizzato soprattutto per ciò che attiene

alle dimensioni (si è stimato, attraverso una particolare tecnica

di compunto, un volume di 150 miliardi di dollari di coupon swaps

sottoscritti nel solo 1985) ed alla liquidità (che ha raggiunto

un grado soddisfacente grazie a 5 fattori: il numero degli operatori,

la flessibilità ottenibile, il volume di currency swaps, i

nondollar coupon swaps e particolari situazioni createsi sul mercato).

Con la crescente globalizzazione dei mercati dei capitali, le più

grandi società e istituzioni finanziarie hanno cercato nuove

vie per valicare i confini dei mercati nazionali allo scopo di soddisfare

le proprie esigenze di finanziamento o investimento. E' nato dalla

fusione tra interest rate swap e currency swap (swap di valute) un

terzo tipo di scambio che rappresenta una combinazione tra i due e

che pertanto prende il nome di "swap misto" (o "cross-currency

interest rate swap". Gli swaps misti possono assumere differenti

configurazioni per il raggiungimento dei risultati finali in termini

di valuta ed interessi di ciascuna parte, solitamente diversi a seconda

che tali transazioni riguardino due, tre o quattro parti principali,

in aggiunta agli intermediari assuntori del rischio.

Nella fase iniziale questo swap comporta uno scambio a pronti tra

due valute ed un simultaneo accordo affinché, ad una certa

data futura, tale scambio sia invertito in base ad un tasso di cambio

uguale a quello iniziale. Nel corso della vita del contratto, le parti

effettuano dei pagamenti periodici calcolati come interesse sulle

valute scambiate inizialmente; uno dei tassi rimane fisso durante

tutta la transazione, l'altro invece è variabile in funzione

d'un parametro scelto come tasso di riferimento (normalmente il LIBOR

a 6 mesi).

La suddetta strategia, che ha incontrato resistenze in alcuni Paesi,

è stato attuata in maniera da permettere alle banche di scambiare

valute a tasso fisso diverse dal dollaro, con dollari a tasso variabile

per ottenere un migliore matching con le proprie attività in

eurodollari. Recentemente si sono chiuse importanti possibilità

per un impiego anche dell'ECU in queste nuove tecniche finanziarie.

Mentre rimane un problema come reperire, ed in quale valuta, le controparti

a tasso fisso d'uno swap misto, per ciò che attiene alle controparti

a tasso variabile non ci sono grosse difficoltà specie se in

valute soggette a frequenti scambi. Permangono, invero, alcuni ostacoli

strutturali inerenti al mercato a termine a breve in una certa valuta.

Deve essere inoltre considerata la possibilità di cosh flows

irregolari associati all'accordo valutario, come risultato di possibili

cambiamenti nei tassi a pronti verificatisi dall'inizio dello swap

sino al periodo dell'effettivo cash flow.

Attualmente, nel mercato internazionale degli swaps, un'area in forte

sviluppo ècostituita dai "basis rate swaps" (o "floating/floating

interest rate swaps") che consentono la conversione d'una attività

(passività) a tasso variabile in una certa valuta in un'altra

attività (passività) a tasso variabile nella stessa

valuta con riferimento però ad un diverso meccanismo di indicizzazione

del tasso d'interesse. Molto spesso è un'operazione fra 3 partecipanti

(che associa un fixed/floating interest rate swap) ed assoggetta le

parti alla minima esposizione potenziale possibile per un coupon swap.

La disponibilità di basis rate swaps, mentre aiuta gli operatori

a pareggiare le posizioni di bilancio e ad effettuare vantaggiosi

arbitraggi sugli spreads tra differenti indici dei tassi variabili,

permette di disporre d'un valido metodo, in particolare per le istituzioni

finanziarie europee, per simulare il mercato statunitense dei finanziamenti

attraverso Commerciai Paper, senza la necessità di sottostare

alle disposizioni restrittive richieste dalle autorità americane

per i programmi di finanziamento attraverso tale carta commerciale.

L'enorme- utiIizzo di interest rate swaps che si è avuto negli

ultimi quattro anni, volto a sfruttare l'imperfezione di mercato sul

differenziale del premio al rischio tra mercato del debito a tasso

fisso è variabile, ha procurato una minore vantaggiosità

nell'uso di tali strumenti finanziari; questo scenario deflazionato

però, proprio a seguito della maggiore competitività,

ha sviluppato una costante innovazione nei concetti originari di interest

rate swap. Dal tipico swap di base, denominato "plain vanilla"

si è passati a coupon swaps relativi a capitali sottostanti

variabili (i più semplici sono tre: "amortizing swap",

"drawdown swap" e "deferred swap"); fino a sviluppare

opzioni sui contratti di swaps (circa trenta diversi tipi sul mercato,

tra cui "spread option", "coterminous reversal option",

"extendible swap", "puttable swap") ed, infine,

i sofisticatissimi "hi-tech swaps", nuovi, unici e fatti

su misura, spesso parte di un più ampio pacchetto di gestione

di finanziamenti o esposizioni al rischio.

Capitolo 4°:

Valutazione.

Con l'aumento nel volume totale delle transazioni del mercato del

coupon swaps, un numero crescente di partecipanti ed utilizzatori

hanno incominciato ad interessarsi ai problemi del rischio connesso

a tali contratti. Due sono fondamentalmente i rischi cui è

soggetto uno swap d'interessi: un rischio di credito, cioè

che una parte diventi insolvente e incapace di adempiere ai propri

obblighi, e un rischio di mercato, relativo ad un mutamento nei tassi

d'interesse contrario alle aspettative d'una parte (congiuntamente

ad un movimento contrario nello spread sulla "US Treasury note"

in funzione delle negoziazioni di swaps per scadenze specifiche).

Si inseriscono rischi aggiuntivi quando esiste un mismatching tra

le date di regolamento o tra i tassi di riferimento nel debito originario

e nell'accordo di swap.

La Bankers Trust ha sviluppato una tecnica di valutazione della esposizione

corrente e potenziale associata ad un tale contratto; quest'ultima

nel caso degli swaps d'interessi risulta legata al valore attuale

dei pagamenti fissi a lungo termine, ai cambiamenti del LIBOR a breve,

al tempo restante alla scadenza ed alla struttura dello swap.

In generale, per determinare l'esposizione, si deve essere in grado

di calcolare la perdita, ed i metodi prevalenti per fare questo sono

3: della formula, dei danni generici e del valore concordato.

Per l'utilizzatore di interest rate swaps ci sono rischi di mercato

"specifici", giacché la sua esposizione al rischio

è funzione sia delle prospettive finanziarie della controparte

che delle condizioni future di mercato. Le banche hanno proprie soggettive

formule per stimare l'esposizione, mentre le società decidono

semplicemente se addossarsi il rischio d'una particolare controparte.

E' necessario, pertanto, che esse prendano alcune precauzioni, 5 fra

le più comuni: rigorose analisi del crediti, accordi generali

con clausola "cross default", costituzione di garanzie,

migliore documentazione e richiesta di liquidazioni nette. L'esperienza

ha dimostrato che si hanno delle buone ragioni per dubitare dell'efficacia

legale di queste garanzie laddove sono in vigore le leggi statunitensi

sul fallimento.

Il contratto di interest rate swap è un contratto atipico,

in genere assoggettato alla legge inglese. L'aspetto legale di tali

operazioni non si sedimento su una lunga ed articolata giurisprudenza,

come tutte le altre operazioni finanziarie sui mercati internazionali:

tale giurisprudenza qui non esiste, non essendosi ancora verificati

casi di contenzioso su questo tipo di contratti (per la relativa novità

degli stessi) che siano stati portati in una corte di giustizia (al

di fuori d'un unico caso poco indicativo).

Da una documentazione complessa, tesa ad individuare tutti i possibili

"events of default", si è passati ad una sintetica

Convenzione di Interest Rate Swap. Emergono due problematiche particolarmente

delicate, relative al calcolo degli interessi (qualora l'indice del

tasso variabile non possa essere determinato) ed alla determinazione

anticipata (che introduce 2 questioni: come fissare l'ammontare della

perdita e chi deve pagarla).

Tutto quanto detto permette però di riassumere i vantaggi del

contratto di scambio nella semplicità della documentazione,

nella flessibilità finanziaria, nella velocità d'esecuzione,

nei risparmi sui costi, nella riservatezza ed in quella "revolving

underwriting facility" che fa degli interest rate swaps dei commerci

filantropici giacché tutti i partecipanti (l'investitore, la

controparte, la banca d'investimento che lo propone e la banca intermediatrice)

ne traggono benefici.

L'ampiezza e la crescita del mercato del coupon swaps unitamente alla

carenza d'informazione economica pubblica circa le procedure di fissazione

dei prezzi rendono interessante una analisi per la valutazione degli

interest rate swaps. Per superare le difficoltà strutturali,

è possibile considerare un singolo coupon swap come uno scambio

fra 2 ipotetici titoli d'eguale scadenza: un'obbligazione a tasso

fisso ed una a tasso variabile (il floater). Rimane però il

problema di come determinare l'entità del flusso dei pagamenti

futuri a tasso variabile. A questo proposito due sono gli orientamenti

fondamentali. Per Kopprasch et al., la caratteristica struttura a

duplice cash flow del coupon swap permette di valutare la vantaggiosità

relativa d'un indice variabile utilizzato nello swap, dal tasso fisso

offerto, superiore o inferiore, che lo affianca. Per essi è

possibile confrontare ogni possibile variazione di swap ad un modello

fondamentale, il "generic swap", per giungere ad una valutazione:

tale metodologia prende il nome di Generic Equivalent Cashflow Approach

(GECA).

Quanto detto è avversato da altri autori, tra cui Bicksler

e Chen che considerano questo approccio scorretto giacché non

incorpora nella valutazione di mercato i movimenti stocastici del

tassi d'interesse a breve. Pertanto, nella loro visione, la valutazione

d'un interest rate swap è essenzialmente la stessa cosa della

determinazione del valore del floater. La formula a cui arrivano,

fondata sull'ipotesi delle aspettative locali, esprime tale valore

come la somma tra cedola al tasso corrente più il valore atteso

scontato al medesimo tasso corrente. La relazione tra i prezzi ed

i valori dei due ipotetici titoli a tasso fisso e variabile determina

il guadagno netto dei partecipanti ad uno swap.

Si parla di "pricing" per indicare la determinazione del

prezzo del coupon swaps al momento della quotazione degli stessi,

determinazione che viene fatto utilizzando, attualmente, due basi

dinamiche: una a tasso fisso (solitamente i titoli di Stato a termine)

e una a tasso variabile (più di quattro quinti sono indicizzati

al LIBOR e al T-Bili).

Capitolo 5°:

Prospettive.

Non esiste alcuna tecnica standard per conteggiare gli swaps: per

il momento le stime fanno affidamento sull'intuizione del maggiori

operatori di mercato. Sono 5 i "big players" in questione:

Citicorp, Salomon Brothers, Bankers Trust, First Boston e Morgan Guaranty.

In seconda fila in questo business, un altro gruppo di aziende di

credito e società finanziarie sta guadagnando credibilità

per l'innovazione e l'impegno: si tratta di Chemical Bank, Chase Manhattan,

Merrill Lynch, Morgan Stanley e Bank of America. Fra quelle che non

agiscono come obbligate principali, sicuramente degna di nota è

la Goldman Sachs: essa, a differenza di molti suoi concorrenti, non

rischia il suo capitale comprando swaps senza aver trovato le controparti.

Ci sono poi i maggiori utilizzatori che sono, non a caso, fra i maggiori

debitori del mondo, due per tutti: la Student Loan Marketing Association

(Sallie Mae) e la Banca Mondiale (World Bank).

E' importante focalizzare l'attenzione su poche ma significative misure

innovative che, se adottate, potrebbero avere un grosso impatto sul

mercato del financial swaps. Gli interest rate swaps potrebbero essere

d'aiuto nella risoluzione del problema del debito del terzo mondo,

per convertire i secolari alti tassi variabili in più ragionevoli

tassi d'interesse fisso (gli enti internazionali potrebbero sobbarcarsi

ogni rischio di credito incrementale associato a tali coupon swaps).

Ancora, currency e coupon swaps potrebbero essere utilizzati per affrontare

il problema della copertura del rischio da inflazione: quando essa

fluttua su livelli a 2 cifre, i risultati operativi e finanziari di

molte imprese potrebbero essere seriamente intaccati. L'impatto dell'inflazione

sui risultati d'una impresa dipende dalla sensibilità delle

sue varie componenti di reddito e di costo al processo inflattivo.

Quando quest'ultimo è uniformemente distribuito non ha conseguenza

sui risultati operativi; non così nella maggioranza dei casi:

per una più corretta rappresentazione di bilancio o per una

copertura sul rischio da movimenti nel tasso di inflazione, gli operatori

il cui reddito di bilancio tende a gonfiarsi in seguito ad uno scenario

inflattivo possono volere scambiare tramite swap una certa porzione

di questi benefici con altri, i cui risultati operativi siano compressi

dall'inflazione.

Per concludere questo discorso delle nuove dimensioni che può

assumere il mercato degli swaps, occorre far menzione del già

grande mercato del "withholding tax swaps" (swaps delle

trattenute fiscali, in cui 2 banche si scambiano del crediti su cui

sono esperibili "ripari fiscali") che si sta allargando

a vista d'occhio.

L'incessante ricerca di maggiore flessibilità e delle opportunità

d'arbitraggio tiene il mercato degli interest rare swaps in continua

ebollizione e ci si potrebbe chiedere se esistono le condizioni per

l'introduzione del coupon swaps anche in Italia. E' necessario partire

da alcune considerazioni generali circa l'indebitamento a tasso fisso

e variabile. il differenziale del tassi d'indebitamento tra debitori

primari e meno primari nel mercato a tasso fisso si colloca intorno

all'1%. Nell'ambito delle due categorie indicate di debitori, il differenziale

dei tassi d'indebitamento nel mercato dei capitali a tasso variabile

(si prendono generalmente tre basi di riferimento: tasso interbancario

lettera a 3 mesi, indice M e Prime Rate ABI) è nell'ordine

di una frazione di punto. Tali valori possono naturalmente essere

suscettibili anche di grosse variazioni, in dipendenza di volta in

volta dei debitori coinvolti e delle particolari condizioni di mercato,

ma sussiste sempre la possibilità di effettuare l'arbitraggio

tra la maggiore selettività del tasso fisso rispetto all'indebitamento

a tasso fluttuante.

Per quanto detto, la diffusione di questo tipo di operazioni sarà

suscettibile di sviluppo in Italia nel prossimo futuro perché,

a fronte di una certa semplicità concettuale ed operativa,

essa presenta un alto margine di flessibilità ed un grado di

rischio molto contenuto. L'utilizzo di questi strumenti finanziari

richiede però la conoscenza degli stessi ed una mentalità

aperta all'innovazione da parte degli utilizzatori. Gli interest rate

swaps sono frutto dell'ingegno e della novità, tuttavia non

devono essere considerati un punto d'arrivo, ma un punto di partenza;

il loro utilizzo consente di guardare con giustificata fiducia l'avvenire,

un avvenire segnato da un loro migliore e più largo utilizzo,

dalla crescita ulteriore della liquidità e soprattutto dalla

realizzazione di una maggiore convenienza ed efficienza.