|

|

§

UNO STUDIO BNL-CENTRO EINAUDI

|

Come cambia il risparmio |

|

|

R.

R

|

|

Il

mercato finanziario italiano ha subìto profonde modificazioni.

Il risparmiatore ha cambiato volto. Ha mostrato una maggiore maturità

nei suoi comportamenti, mentre, dal lato dell'offerta, la nascita di

nuove forme di impiego del risparmio ha portato a una rinnovata concorrenza

tra le banche, e tra banche e nuovi intermediari finanziari. La logica

del risparmiatore, per anni ancorata al binomio "mattone-deposito

bancario", si è trasformata, portando a una diversificazione

del portafoglio, prima con i titoli del debito pubblico e poi con l'immissione

sul mercato dei fondi comuni e col rinnovato interesse per l'investimento

azionario. Il risparmiatore italiano è quindi più attento

e più attivo di una volta nel gestire il risparmio. Cerca gli

utili, ma anche la sicurezza e la salvaguardia del proprio patrimonio,

è meno attratto dall'acquisto di beni immobili e tende a programmare

i propri investimenti, non più per lasciare agli eredi, ma in

funzione delle proprie esigenze.

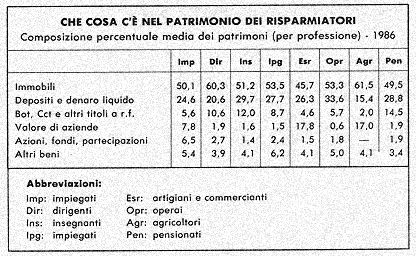

E' questo uno dei dati più significativi che emerge da uno studio condotto dal Centro Luigi Einaudi e dalla Banca Nazionale del Lavoro. l'indagine, svolta dall'82 all'86, si basa su un campione di mille risparmiatori individuato dalla Doxa. lo studio è diviso in due parti: nella prima, accanto ad un saggio d'insieme di Mario Deaglio, si analizzano in maniera globale i significati generali di questi quattro anni e figurano analisi e commenti particolari relativi alla posizione delle banche. Nella seconda, sono presentate, suddivise in capitoli, alcune schede sui contenuti di quattro anni di ricerca. Alcuni risultati possono essere così sintetizzati. I patrimoni degli italiani. - Nonostante i forti flussi di risparmio, la struttura patrimoniale delle famiglie dei risparmiatori rimane ancora nettamente dominata dalla componente immobiliare. le case rappresentano in media circa la metà della ricchezza dei risparmiatori. A questa forma tradizionale fa da contrappunto un'altra, quella degli impieghi bancari, che rappresenta poco più di un quarto della ricchezza complessiva. le nuove forme di ricchezza finanziaria, (fondi d'investimento e azioni), hanno già fatto la loro comparsa nei patrimoni, ma sono ancora nettamente minoritarie.

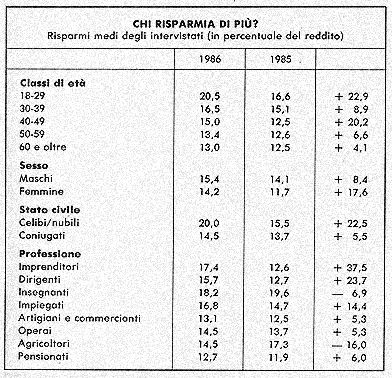

Perché risparmiano gli italiani. - Gli italiani detengono insieme ai giapponesi il primato del risparmio familiare, (il 14-15% del reddito). Mentre prima uno dei motivi principali era quello di lasciare qualcosa agli eredi, ora serve ad integrare la pensione. Minore, ma non trascurabile, è il risparmio per far fronte alle spese mediche e di assistenza della vecchiaia. Che cosa chiedono gli italiani per i propri risparmi. - Gli italiani presentano un profilo caratteristico di preferenze che vede al primo posto liquidità e sicurezza. Rendimento e aumento di capitale sono relativamente meno importanti. Una differenziazione si è avuta in questi anni secondo la categoria (ad esempio, i dirigenti sacrificano volentieri il rendimento immediato all'aumento di capitale; per i pensionati è tutto .il contrario). Dove vanno i risparmi degli italiani. - La popolarità dell'investimento immobiliare si è ridotta, mentre è aumentata quella di azioni e di fondi di investimento. Per la prima volta, nell'86 compare un interesse per le assicurazioni sulla vita. Perché piacciono azioni e fondi. - I fondi piacciono per obiettivi di risparmio a lungo termine, le azioni attirano di più i risparmiatori italiani con patrimoni elevati, ma anche quelli con patrimoni modesti. La funzione del reddito fisso e del depositi bancari. - I Cct risultano i più diffusi tra i risparmiatori con redditi elevati. I più "tradizionalisti" preferiscono i Bot. Per i depositi bancari, il conto corrente ha avuto un'ulteriore diffusione, mentre sono stazionari i libretti di risparmio e il risparmio postale è in netto declino. Il rapporto

con le banche. - Molti risparmiatori scelgono la banca per motivi

extraeconomici (vicinanza, cortesia degli operatori, conoscenza di

chi vi lavora). le banche sono frequentatissime: elevata la percentuale

di certe categorie (artigiani, commercianti, imprenditori, dirigenti)

che vi si reca una volta al giorno, o almeno una volta la settimana.

Le banche svolgono un ruolo centrale anche per quanto riguarda l'orientamento

delle scelte, con i consigli che danno ai risparmiatori.

|

|

Tutti i diritti riservati © 2000 |