Ad

oltre trent'anni dall'avvio di misure di politica economica, anche di

carattere straordinario, a sostegno dello sviluppo delle regioni meridionali,

risulta ancora ampio il divario tra il Mezzogiorno ed il resto d'Italia.

Approfondirne le ragioni rappresenta per gli economisti un esercizio

ricorrente. Differenze di fondo tra Nord e Sud emergono inequivocabili

dai dati statistici nelle strutture e nei risultati economici (Sambati

1986). Ne discende l'interrogativo: in che misura contesti strutturali

e livelli di crescita sono tra loro correlati?

Il legame tra caratteristiche della struttura produttiva e performance

economica è approfondito in letteratura negli ormai numerosi

studi sulle disparità regionali (Camagni-Cappellin, 1984; Cappellin,

1986), rivolti a dare ragione, tra l'altro, dei diversi profili di crescita

della produttività DEL lavoro.

La dinamica della produttività, misurata dall'andamento del prodotto

che il singolo lavoratore ha in media contribuito a formare', costituisce

un indicatore sintetico sulla base del quale comparare gli andamenti

di Puglia, Mezzogiorno e Italia sia in termini aggregati (parte prima)

che ripartiti per principali settori di attività economica (parte

seconda). L'interpretazione dei risultati richiede particolare cautela:

i processi di sostituzione tra fattori della produzione tendono infatti

a spostare le tecniche utilizzate verso l'impiego dei fattori più

convenienti e comportano fenomeni di aggiustamento nelle combinazioni

di tutti i fattori della produzione i cui effetti possono essere valutati

in modo impreciso con il calcolo della sola produttività del

lavoro.

Questo testo

riproduce con opportune modifiche ed integrazioni l'intervento svolto

dal'A. alla VI Conferenza Italiana di Scienze Regionali (Genova, 23-25

ottobre 1985) nella sessione sulle "Trasformazioni produttive

nelle regioni italiane".

Chi scrive ringrazia Raffaele Brancati, Paolo Costa, Fabio Del Prete,

Vittore Fiore e Adriano Giannola per aver discusso il tema, assumendosi,

com'è ovvio, ogni responsabilità per le opinioni espresse.

PARTE PRIMA

Con questa avvertenza,

si esaminano le differenti dinamiche di una regione periferica, pur

se in crescita, quale la Puglia, dell'area geografica più ampia,

il Mezzogiorno, nella quale si colloca, e della media nazionale, provando

a ricondurle in alcuni schemi teorici.

Lo schema di

riferimento

In letteratura sono state individuate sette possibili modalità

di sviluppo (Camagni-Cappellin, 1984):

1) circolo virtuoso, con sviluppo della produttività e del

prodotto regionale superiore alla media nazionale e sviluppo dell'occupazione

positivo;

2) riconversione, con sviluppo della produttività e del prodotto

superiore alla media nazionale, andamento dell'occupazione negativo,

ma superiore alla media;

3) ristrutturazione, con sviluppo della produttività e del

prodotto superiore alla media, sviluppo dell'occupazione inferiore;

4) abbandono, con sviluppo della produttività superiore alla

media, sviluppo dell'occupazione e del prodotto inferiori alla media;

5) ritardo nel processo di sviluppo, con andamento di produttività,

occupazione e prodotto inferiori alla media;

6) conservatorismo, con sviluppo della produttività e del prodotto

inferiore alla media, sviluppo dell'occupazione superiore alla media;

7) sviluppo labour intensive, con sviluppo della produttività

inferiore alla media, sviluppo dell'occupazione e del prodotto superiore.

I risultati

di sistema

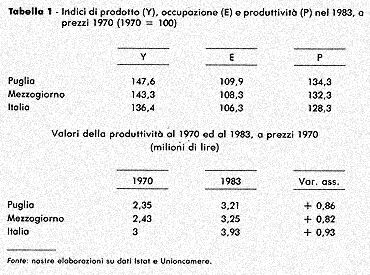

In Puglia, dove il prodotto è cresciuto nel periodo 1970-1983

ad un saggio annuo del 3,7% e la produttività del 2,6%, l'occupazione

è aumentato poco più dell'1%, con una elasticità

pari a 0,26.

Con incrementi di prodotto e produttività rispettivamente del

3,3% e del 2,5%, nel Mezzogiorno i posti di lavoro aggiuntivi sono

risultati inferiori all'1% l'anno e solo dello 0,6% nel complesso

del Paese, che ha sperimentato ritmi più decelerati di prodotto,

+ 2,8%, e produttività, + 2,2%.

Nel periodo considerato, la Puglia realizza dunque aumenti di produttività

coerenti con una crescita dell'occupazione superiore a quella meridionale

e ancor più a quella nazionale, per cui risulta appropriato

ricondurre lo sviluppo dell'economia regionale nel suo complesso nello

schema "labour intensive".

E' però fuorviante valutare la dinamica della produttività

in sé, prescindendo dal livello di partenza della variabile

considerata, in Puglia inferiore non solo ai valori medi nazionali,

ma anche a quelli meridionali (Tab. 1).

Il basso valore di partenza del 1970 fa quindi apparire l'indice del

1983 relativamente più elevato, mentre sostanzialmente non

mutano le differenze di produttività tra la regione e la media

italiana, che anzi risultano solo lievemente attenuate nei confronti

del contesto meridionale e addirittura ampliate rispetto al dato nazionale.

Nell'assaporare le variazioni non si devono perdere di vista le grandezze

di riferimento espresse dalle consistenze. Sul totale nazionale l'incidenza

del prodotto e dell'occupazione pugliese continua ad oscillare nell'ultimo

decennio intorno al 4,5% ed al 6,2%; l'intero Mezzogiorno assorbe

rispettivamente il 24% ed il 30% e, di conseguenza, il 76% del prodotto

ed il 60% dell'occupazione si concentrano nel Centro-Nord.

La minore dinamica della produttività nelle regioni meridionali

è attribuibile essenzialmente al concorso di due fattori:

1) arresto del processo di accumulazione avvenuto dopo la prima crisi

petrolifera;

2) politiche di difesa dell'occupazione orientate al Mezzogiorno.

Al contrario, nel resto del Paese la crescita della produttività

del lavoro avviene proprio attraverso processi di ristrutturazione

labour saving in otto dalla fine degli anni Settanta, che portano

all'installazione di nuovi macchinari più flessibili e adattabili

alle accresciute fiuttuazioni del mercati: maggiore automazione dunque

e riduzione della manodopera impiegata.

Non di meno, per effetto di fattori demografici - sostanziale arresto

dei flussi migratori netti sia verso l'estero sia verso le altre regioni

italiane e contrazione del saldo naturale relativamente minore che

nel resto del Paese - e della maggiore partecipazione soprattutto

femminile al mercato del lavoro, aumenta nel Sud lo squilibrio tra

offerta di lavoro e incremento del l'occupazione: nel 1985 il tasso

di disoccupazione si attesta in Puglia (13,7%) su valori ancora inferiori

a quelli del Mezzogiorno (14,7%), ma sensibilmente più alti

del dato nazionale(10,6%). Particolarmente preoccupante è infatti

al riguardo la differenza tra Centro-Nord e Mezzogiorno, che riflette

le insufficienze della dinamica produttiva e le rigidità del

mercato del lavoro. Se si punta l'attenzione sui sotto-periodi 1970-1974,

1974-1978 e 1979-1983, si mettono a fuoco modalità di sviluppo

che rispondono a sequenze logiche differenti. Così la Puglia

passa da uno schema "labour intensive" dei primi anni Settanta,

nei quali produzione e occupazione, ma non produttività, mostrano

valori superiori alla media nazionale, al "conservatorismo"

del periodo che segue la crisi petrolifera dei 1974, con crescita

di prodotto e produttività inferiore alla media, alla "ristrutturazione"

sul finire degli anni Settanta e nei primi anni Ottanta, con incrementi

di prodotto e produttività superiori alla media e andamento

dell'occupazione non solo inferiore, ma anche leggermente negativo

(Tab. 2). Il Mezzogiorno, invece, che pure aveva vissuto una fase

di conservatorismo a minore elasticità occupazionale, realizza

già nei primi anni Ottanta posti di lavoro aggiuntivi, anche

se con contenuti tassi di sviluppo di prodotto e produttività.

Cosa fare per elevare l'elasticita dell'occupazione alle variazioni

del prodotto? Per accrescere cioè il ritmo di crescita dell'occupazione

senza compromettere i livelli di efficienza? Per un approfondimento

in tale direzione, si è ritenuto di articolare l'analisi in

chiave settoriale, mettendo in luce, oltre ai risultati economici

conseguiti, i caratteri e i cambiamenti strutturali.

PARTE SECONDA

L'analisi settoriale

La

struttura dell'economia pugliese è caratterizzata dall'incidenza

assai accentuata del settore primario (pari nel 1983 al 15 per cento

ed al 30 per cento del totale regionale rispettivamente di valore

aggiunto e occupati) e di quello terziario (rispettivamente 55 per

cento e 42 per cento). Nonostante che la Puglia sia stata, anche nei

primi anni Settanta, regione meridionale tra le più favorite

dal processo di industrializzazione indotto dall'intervento esterno,

il peso dell'industria resta sostanzialmente stazionario (intorno

al 30 per cento ed al 28 per cento, sempre in termini di valore aggiunto

e occupati).

Agricoltura

La struttura

La Puglia presenta al suo interno realtà agricole profondamente

diverse, nelle quali il grado di efficienza varia in funzione della

situazione morfologica e della disponibilità di risorse idriche;

si passa così dalle zone più ricche della fascia costiera

a quelle via via più povere della zona situata tra la costa

e le prime alture per finire alle zone più interne. Tra i due

ultimi censimenti agricoli del 1970 e del 1982, sono diminuiti nel

complesso la superficie agricola utilizzata e così pure il

numero di aziende agricole, con una sostanziale invarianza nell'ampiezza

media del terreni aziendali. Permane quindi, nonostante l'esigenza

di elevare la dimensione media delle aziende, un elevato grado di

polverizzazione fondiaria (oltre l'80 per cento delle aziende agricole

è compreso nella classe di superfici sino a 5 ettari). Già

preponderante nel 1970, risulta ulteriormente rafforzata la conduzione

diretta da parte del coltivatore, mentre flettono le aziende condotte

in economia con l'impiego di salariati e sono quasi scomparse le forme

coloniche.

La trasformazione irrigua inizia ad incidere in modo significativo

su estensioni a vecchio oliveto e vigneto, che vengono trasformate

in nuove colture a frutteto e ortaggi. Sempre notevole e anzi crescente

è l'importanza relativa dei cereali, rappresentati essenzialmente

dal frumento.

I risultati

economici

In Puglia il prodotto del settore primario registra in termini reali

nel periodo 1970-1983 uno sviluppo (+32 per cento) più marcato

di quello della sola agricoltura (+29,7) per effetto della maggiore

importanza che i contributi alla produzione sono andati assumendo

sul totale della produzione vendibile agricola (dal 12,5 per cento

del 1970 al 18,8 per cento del 1983, con un massima del 21 per cento

nel 1980). Sull'andamento del prodotto ha inciso in modo determinante

l'evoluzione del settore agricolo in senso stretto (coltivazioni erbacee

e foraggere, arboree e allevamento), mentre modesto è stato

l'apporto di silvicoltura e pesca. Secondo solo a quello dell'Emilia-Romagna

nella graduatoria delle regioni italiane, il livello del prodotto

agricolo pugliese rimane comunque intorno al 10 per cento del totale

nazionale (10,1 per cento nel 1970; 11,3 per cento nel 1983), in virtù

di uno stesso andamento tendenziale. Si realizza però ad un

grado più basso di efficienza, in quanto a formarlo concorre

un numero relativamente più elevato di occupati. Osservando

la dinamica della produttività, si nota infatti come in Puglia,

alla pari del Mezzogiorno, essa sia cresciuta ad un tasso inferiore

a quello registrato in Italia, passando da un valore pari all'87 per

cento di quello medio nazionale all'inizio degli anni Settanta al

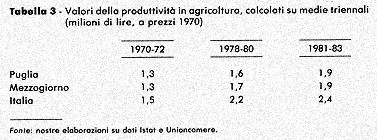

79 per cento circa nei primi anni Ottanta. In sostanza, per quanto

si possa desumere dagli indici adottati, il più lento sviluppo

della produttività in Puglia (da 1,3 milioni di lire 1970 per

addetto nella media triennale 1970-1972 a 1,9 milioni nella media

1981-1983) a confronto del resto del Paese (da 1,5 a 2,4 milioni)

èprincipalmente riconducibile al diverso andamento del l'occupazione,

negativo ma in misura inferiore alla media italiana, e che pertanto

ha abbassato nella regione l'entità del rapporto prodotto/lavoro

rispetto al valore nazionale. Una espansione del prodotto primario

analoga a quella italiana si realizza quindi in Puglia a più

bassi livelli di efficienza produttiva.

Sulla minore produttività del lavoro influiscono fattori quali

il ritardo nella meccanizzazione, la capacità di recepire le

innovazioni tecniche, la preparazione imprenditoriale e, non ultima,

la rilevata dimensione aziendale, troppo modesta per realizzare una

gestione economicamente positiva.

Anche la quantità di terra per occupato è minore che

nel resto del Paese (4 ettari contro 6 ettari circa), mentre più

elevata è la produttività della terra: il valore aggiunto

al costo del fattori per ettaro di superficie agricola utilizzata

è salito da 333.000 lire annue nel periodo 1970-1972 alle 391.000

lire nel triennio 1981-1983, sempre a prezzi 1970, mentre in Italia

è su valori inferiori di circa 30.000 lire e di 70.000 lire

nel Mezzogiorno.

Il prodotto agricolo regionale è inoltre sorretto in modo significativo,

come si è visto, dai consistenti trasferimenti correnti effettuati

da Amministrazioni pubbliche ed Organismi comunitari, i c.d. contributi

alla produzione.

Agli apprezzabili segnali di riconversione verso colture a più

elevato valore aggiunto e con domanda in tendenziale espansione -

si pensi alla floricoltura, garofani e gladioli, ed alla frutticoltura,

agrumi, ciliege e mandorle - si contrappongono gli aspetti negativi

di ampie fasce periferiche di sottoutilizzo delle risorse agricole

regionali, dove un circolo vizioso di bassa innovatività, decrescente

competitività, bassa crescita del prodotto, crescente disoccupazione

conduce al progressivo abbandono delle campagne.

L'industria

La struttura

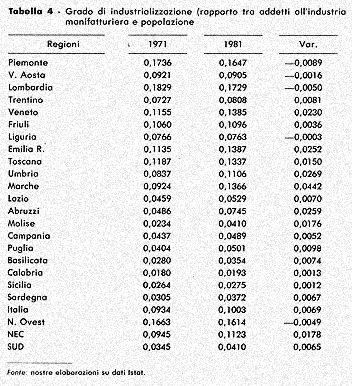

Il grado di industrializzazione della Puglia è nel complesso

modesto: circa 50 addetti per mille abitanti, la metà della

media italiana e meno della metà di regioni come l'Umbria e

le Marche (Tab. 4). Realtà complessa, caratterizzata da profondi

squilibri settoriali e territoriali e polarizzato sotto l'aspetto

dimensionale (Dei Prete, 1979; Sambati, 1986), l'industria operante

in Puglia non si presta ad essere imbrigliata in un giudizio sintetico

per la difficoltà di riportare ad unità dinamiche quanto

mai differenti.

Prima di concentrare l'attenzione sull'industria manifatturiera, che

spiega i due terzi circa dell'occupazione industriale nel suo complesso,

non si può prescindere da un cenno, sia pur breve, sull'industria

delle costruzioni, che da lavoro grosso modo al restante terzo. Qui

una crescita degli impianti, superiore a quella degli addetti, ed

il conseguente calo della dimensione media sembrano riconducibili

al concorso di due fattori: il primo, obiettivo, legato al venir meno

dei grandi lavori di infrastrutture e di costruzione dei nuovi impianti

industriali nel Mezzogiorno, cui era collegata l'espansione dei cantieri;

il secondo, alla scelta aziendale di una dimensione minore, anche

se più diffusa, più adatta al carattere ciclico dell'attività

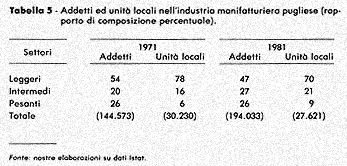

edilizia. Nell'ambito dell'industria manifatturiera, i settori leggeri

(intendendo per leggeri quei settori a minore intensità di

capitale fisso, quali alimentare, abbigliamento, calzature, v. nota

2) aumentano tra i due ultimi Censimenti il numero medio di addetti

per impianto, a seguito di una contrazione del denominatore e di una

crescita del numeratore. Nonostante l'avvenuto processo di consolidamento

evidenzi la tendenza a convergere verso i valori medi nazionali, non

trascurabile risulta ancora il divario nei loro confronti.

Crescono i settori intermedi (meccanica e mezzi di trasporto), sia

in termini di occupati che di unità locali; per la meccanica,

in particolare, la Puglia possa dal terzo al secondo posto nel Mezzogiorno,

scavalcando la Sicilia.

Nei settori pesanti (quelli a più alta intensità di

capitale, come siderurgia, chimica, minerali non metalliferi) si ha

invece un incremento degli impianti che supera quello degli addetti,

dimostrando una volontà di ristrutturazione più che

di sviluppo quantitativo (Tab. 5).

La Puglia degli

anni 80 appare ancora fortemente specializzata nei settori pesanti

e despecializzata in quelli intermedi, mentre le quote dei settori

leggeri tendono a convergere verso i valori medi meridionali e nazionali.

La discontinuità può essere osservata, oltre che nella

specializzazione, nel profilo dimensionale e nella stessa distribuzione

territoriale delle unità produttive (Sambati, 1986).

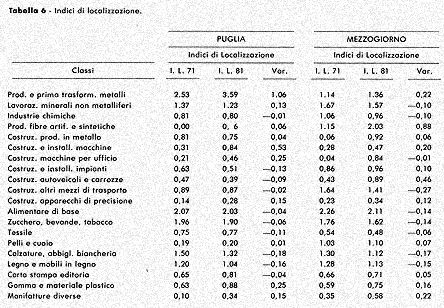

Se si considerano gli indici di localizzazione, riferiti agli occupati,

vi sono in regione tre addetti e mezzo nella siderurgia e due nell'alimentare

contro uno in Italia; anche calzature ed abbigliamento hanno nella

regione coefficienti maggiori di uno (Tab. 6). Relativamente inferiore

alla media nazionale è invece l'apporto occupazionale dei settori

intermedi: la meccanica mostra i coefficienti più bassi nella

costruzione di macchine per ufficio, apparecchi di precisione ed installazione

impianti; i mezzi di trasporto nella costruzione di autoveicoli.

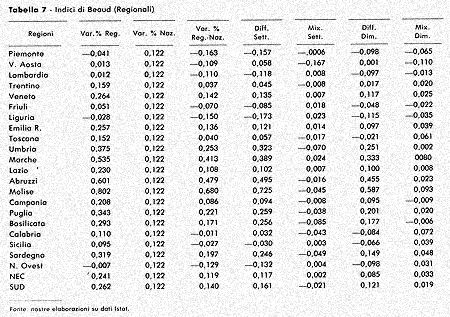

Come dimostra l'indice di Beaud (Sambati, 1986), vi sono, in termini

percentuali, 22 punti di differenza tra il tasso di crescita dell'occupazione

dell'industria manifatturiera in Puglia (+34%) ed in Italia (+12%)

nel periodo 1971-1981 (Tab.7). Mentre decisamente basso è l'effetto

di mix sui settori (-4%), conseguenza del mancato potenziamento delle

attività già esistenti nella regione, particolarmente

significativo (+26%) è l'effetto differenziale, inferiore solo

a regioni come Umbria e Marche o Abruzzi e Molise, ad indicare che

anche la Puglia è cresciuta proprio nei settori nei quali era

strutturalmente in ritardo.

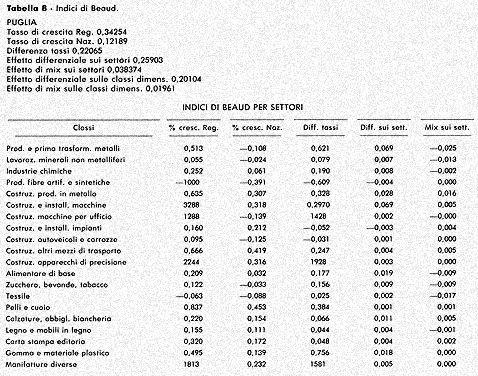

All'interno dei settori, l'indice di Beaud mette in evidenza che la

meccanica spiega il 40% e la siderurgia il 27% della componente differenziale,

mentre tra i leggeri sono alimentare, abbigliamento e calzature a

presentare la maggiore dinamica relativa. Nella componente strutturale,

il valore assoluto dell'effetto mix sui settori conferma l'importanza

relativa di siderurgia e minerali non metalliferi tra i pesanti; costruzione

di prodotti in metallo tra gli intermedi; alimentare e tessile tra

i leggeri (Tab. 8).

I risultati

economici

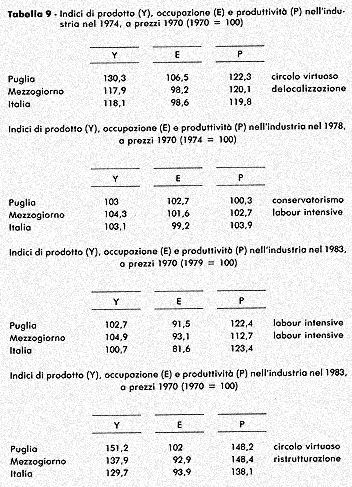

Anche per i risultati economici conseguiti dall'industria, il tentativo

di una lettura unitaria, da "onda lunga", potrebbe portare

ad interpretazioni da "circolo virtuoso", distorte però

dal sovrapporsi di fenomeni dei tutto diversi. E' preferibile, pertanto,

isolare i "cicli", suddividendo l'intervallo in esame nei

sotto-periodi 1970-1974, 1974-1978, 1979-1983 (Tab. 9).

Il primo è caratterizzato dai colpi di coda dei programmi tutti

esogeni di espansione della grande industria pubblica e privata nella

regione, a seguito della mutata situazione internazionale (aumento

del prezzo del petrolio e delle materie prime, rallentamento generalizzato

della domanda, emergere di nuovi paesi industriali produttori a minor

costo del lavoro); il secondo ed il terzo dalle diverse modalità

di risposta dell'economia locale.

Sull'andamento economico dei tre periodi ha inciso profondamente l'evoluzione

del l'occupazione: nei primi anni Settanta l'occupazione aumenta in

Puglia, mentre rimane sostanzialmente stazionaria nel Mezzogiorno

ed in Italia, e realizza incrementi di prodotto e di produttività

leggermente superiori a quelli nazionali; negli anni che seguono la

crisi del 1974 l'occupazione in Puglia permane sostanzialmente stazionaria

e, data la più generale situazione di crisi, mostra una produttività

costante, a differenza di quella italiana, in aumento per effetto

della contrazione di mano d'opera; negli anni più recenti,

anche l'industria pugliese subisce una flessione nei livelli occupazionali,

peraltro minore rispetto a quella media nazionale, ma per tale via

riesce a recuperare produttività.

Una tale impostazione, se ha il pregio della sintesi, è però

eccessivamente aggregata per permettere di valutare possibili linee

di intervento in un tessuto industriale fortemente diversificato.

Si è perciò pensato di calcolare i valori assunti dalla

produttività, nonché i tassi di variazione di prodotto,

occupazione e produttività per l'industria manifatturiera e

per i due sottocomparti "metalmeccanico" e "altri prodotti"

per Puglia, Mezzogiorno ed Italia. L'esercizio svolto offre, pur con

le cautele richieste da ogni semplificazione della realtà economica,

interessanti spunti di riflessione.

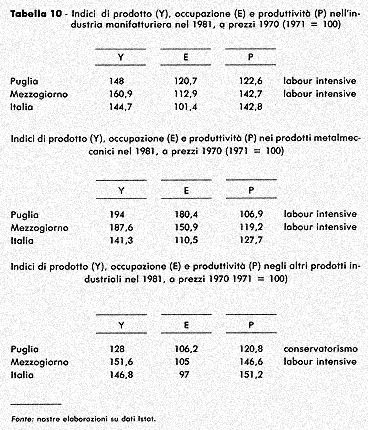

L'aggregato manifatturiero pugliese presenta uno sviluppo del prodotto

e ancor più dell'occupazione superiore alla media nazionale

ed una inferiore dinamica della produttività. Rispetto al Mezzogiorno

la regione registra una minore crescita di prodotto e produttività

a fronte di un maggiore aumento dell'occupazione (Tab. 10).

Secondo la classificazione adottata, la Puglia avrebbe seguito nell'industria

manifatturiera una tipologia di sviluppo "labour intensive",

che privilegia i livelli occupazionali alle possibilità di

sviluppo di medio periodo. Ciò l'ha portata ad una posizione

di minor competitività rispetto allo stesso Mezzogiorno, che

invece mantiene una variazione della produttività media pressoché

in linea con quella nazionale.

Nel comparto metalmeccanico si osservano in Puglia tassi di crescita

di prodotto ed occupazione superiori sia al Mezzogiorno che all'Italia,

mentre notevolmente più contenuto è l'andamento della

produttività, che, partendo da valori relativamente più

elevati, perde terreno convergendo verso il dato medio nazionale.

Gli altri prodotti industriali sperimentano nella regione incrementi

di occupazione maggiori che nel Mezzogiorno ed in Italia, ma dinamiche

inferiori di produttività e prodotto.

In sostanza, l'andamento del settore metalmeccanico evidenzia in Puglia,

in confronto a quello di Mezzogiorno ed Italia, una tendenza a convergere

da attività a più alto valore aggiunto per addetto verso

produzioni a minore produttività; negli altri prodotti industriali

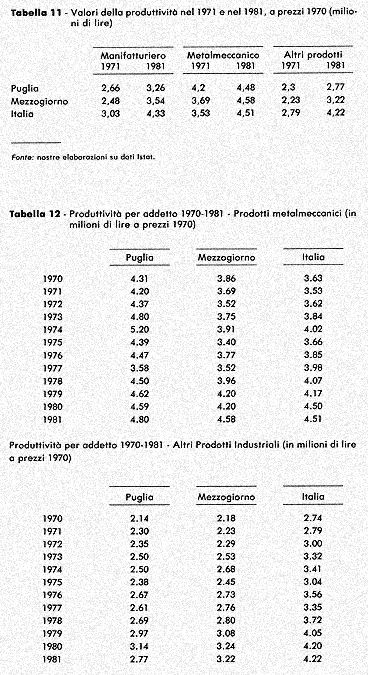

permane forte il ritardo rispetto ai valori nazionali (Tab. 11). Nonostante

una crescita meno sostenuta, il metalmeccanico resta però anche

in regione il comparto manifatturiero a produttività più

elevata, mantenendosi su livelli medi analoghi a quelli meridionali

e nazionali (Tab. 12).

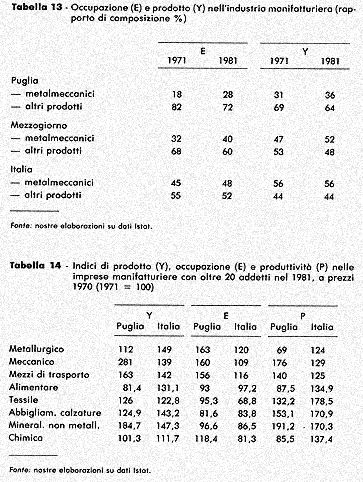

In termini di rapporto di composizione, le diverse risposte settoriali

hanno comportato l'aumento del peso relativo dei prodotti metalmeccanici,

peraltro in Puglia e nel Mezzogiorno ancora in ritardo rispetto ai

valori medi nazionali (Tab. 13).

L'analisi finora svolta ha fornito una risposta sintetica, ma ancora

eccessivamente aggregata, sul "dove" intervenire per accrescere

l'efficienza del sistema. E' perciò opportuno avvalersi del

maggior dettaglio settoriale consentito dall'Indagine Istat sul prodotto

lordo delle imprese con oltre venti addetti, che appunto coglie lo

sviluppo delle imprese più significative. Il basso profilo

del settore metalmeccanico pugliese trova così spiegazione

nel calo di produttività del settore metallurgico, che, a prezzi

1970, declina da 4,3 milioni per addetto nel 1971 a 2,9 milioni nel

1981. Ciò perché proprio negli anni della crisi si è

avuto il raddoppio dello stabilimento Italsider di Taranto con un

aumento degli addetti cinque volte superiore a quello del prodotto

(+ 63% contro il 12%).

Data la rarefazione degli sbocchi del prodotto, una gestione profittevole

avrebbe reso necessaria una ristrutturazione (capital deepening) degli

impianti esistenti piuttosto che un loro ampliamento (capital widening).

Considerazioni analoghe valgono più avanti per la chimica a

Brindisi, che sperimenta anzi risultati ancor più contraddittori

(+ 18% in termini di addetti, + 1 % di prodotto). Al contrario, sia

nel settore meccanico che nei mezzi di trasporto la produttività

aumenta notevolmente a fronte di una crescita degli occupati inferiore

a quella del prodotto (Tab. 14).

Sono pertanto i settori meccanico e dei mezzi di trasporto a proporre

i tratti tipici del "circolo virtuoso", a differenza del

metallurgico, che nel periodo considerato si sviluppa secondo uno

schema di "conservatorismo industriale", caratterizzato

dal tentativo di mantenere comunque obiettivi occupazionali per motivi

di consenso sociale, prescindendo dall'efficienza dell'impresa. Anche

per gli altri prodotti industriali i dati relativi alle imprese con

oltre 20 addetti contribuiscono a meglio qualificare la tipologia

dello sviluppo.

Come si ricorderò, già nel 1971 il livello medio di

produttività degli altri prodotti era più basso del

corrispondente dato nazionale. la minore dinamica relativa del prodotto,

unitamente alla mancata contrazione della forza-lavoro, porta all'inizio

degli anni Ottanta ad un allargamento nel divario di efficienza tra

la regione ed il resto del Paese. Scendendo nel dettaglio settoriale,

le differenze tra la Puglia e la media nazionale nei valori assunti

dai vari comparti (Tab. 14) sono la riprova di come le diverse dinamiche

strutturali si riflettano in una pluralità di moduli di comportamento

e quindi di sviluppo:

- nonostante il consolidamento avvenuto nel corso degli anni Settanta,

perdura un certo ritardo nel processo di industrializzazione di alimentare,

tessile, abbigliamento e calzature, tutti settori tradizionalmente

presenti nella economia regionale;

- l'elevata produttività dei minerali non metalliferi rispecchia

processi di riconversione produttiva;

- in espansione occupazionale, la chimica configura peraltro, al pari

della siderurgia, i tratti del conservatorismo industriale, a scapito

degli aumenti di produttività e quindi delle possibilità

di sviluppo di medio periodo.

E' ora agevole ricondurre le caratteristiche dei principali settori

manifatturieri pugliesi nella tripartizione leggeri - intermedi -pesanti:

- i rami intermedi e pesanti, al netto del dato spurio della chimica,

presentano nel complesso livelli di produttività e quindi di

efficienza superiori alla media nazionale;

- i leggeri accusano un certo ritardo nel processo di industrializzazione.

I servizi

La struttura

L'importanza dei servizi nell'ambito dell'economia pugliese è

messa in evidenza dal rilevato, consistente apporto al prodotto ed

ancor più alla occupazione regionale. Le attività destinabili

alla vendita (commercio e pubblici esercizi, trasporti e comunicazioni,

credito e assicurazioni) assorbono i due terzi circa della occupazione

terziaria, mentre il restante terzo fa sostanzialmente capo alla pubblica

amministrazione.

I dati dell'ultimo censimento mostrano un sistema commerciale ancora

polverizzato in un numero eccessivo di unità locali: cresciuto

di un ulteriore 22% (+ 16% in Italia), da 80.391 a 98.735, conserva

una dimensione media prossima ai due addetti (in Italia di poco superiore).

L'incremento sia di occupati che di esercizi si concentra prevalentemente

nel commercio al minuto di prodotti non alimentari, mentre un certo

processo di razionalizzazione con riduzione dell'apparato distributivo

si è avuto nel comparto dei generi alimentari.

Nei trasporti e nelle comunicazioni, i tassi di accrescimento dell'occupazione

sono risultati più sostenuti della media nazionale. L'ampliamento

dell'attività di intermediazione delle aziende di credito,

anche in termini di servizi alla clientela, e l'apertura di nuovi

sportelli ha contribuito all'incremento dell'occupazione nel settore,

particolarmente elevato fino al 1981 (+107 in Puglia e +79% in Italia,

rispetto al 1971) e successivamente più contenuto.

Il censimento pone inoltre in evidenza la rapida crescita degli addetti

nel cosiddetto terziario avanzato, soprattutto in agenzie di pubblicità,

consulenza organizzativa e informatica (tra il 1971 ed il 1981, i

relativi addetti si sono triplicati in Puglia e quadruplicati in Italia).

Al di là delle nuove opportunità di occupazione, che

vengono spesso enfatizzate da chi sostiene che il terziario più

avanzato dovrebbe assorbire la manodopera liberata dall'agricoltura

e dall'industria in seguito alla crescente automazione dei processi

produttivi, lo sviluppo delle attività di servizio appare di

rilievo proprio per il supporto a riorganizzazioni produttive di imprese

del primario o del secondario ed alla diffusione di innovazioni tecnologiche

e gestionali.

I risultati

economici

Alla crescita del l'occupazione, in Puglia (+4% l'anno) e nel Mezzogiorno

(+ 3,6%) più elevata che nel complesso del Paese (+2,6%), non

ha fatto però riscontro un'adeguata espansione del prodotto:

ne è scaturita una minore dinamica della produttività,

pari annualmente allo 0,3% sia in Puglia che nel Mezzogiorno contro

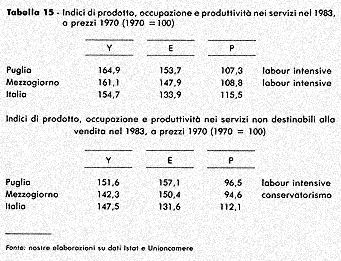

l'1% della media nazionale. Anche nei servizi non destinabili alla

vendita l'incremento del numero dei dipendenti delle amministrazioni

pubbliche non si è riflesso in Puglia e nel Mezzogiorno, al

contrario di quanto avvenuto in Italia, in un incremento della produttività,

che è anzi regredita rispetto ai valori del 1970 (Tab. 15).

Gli aumenti di occupazione, registrati sia nelle branche dei servizi

destinati al mercato che in quelle dei servizi non vendibili della

regione e dell'area meridionale in misura superiore a quelli del Paese

nel suo insieme, sono dunque avvenuti più sotto la spinta dell'eccesso

di offerta di lavoro che per effettive esigenze della domanda di servizi.

Si spiega così perché nell'intervallo 1970-1983, la

crescita del prodotto terziario nel suo complesso si rivela soprattutto

in Puglia e nel Mezzogiorno di poco superiore a quella del l'occupazione,

portando ad una più bassa efficienza relativa (l'indice di

produttività, pari in Italia a 115,5 nel 1983 rispetto al 1970,

assume in Puglia valore 107,3 e nel Mezzogiorno 108,8).

Conclusioni

Le modifiche qualitative

riscontrate nella struttura e nei risultati economici costituiscono

le "risposte" alla sfida di efficienza che si è posta

anche alla nostra economia: dal "labour intensive" dei primi

anni Settanta al "conservatorismo" del periodo che segue

la prima crisi petrolifera, alla "ristrutturazione" della

fase recessiva d'inizio anni Ottanta.

Se la Puglia di oggi presenta una ritrovata efficienza, molto complesso

e delicato appare il compito di ridurre in modo significativo il numero

dei disoccupati. L'analisi settoriale ha portato ad individuare i

comporti nei quali recuperi di competitività sono riusciti

a coniugarsi con la difesa dei posti di lavoro: da alcuni rami della

trasformazione industriale, segnatamente meccanica e mezzi di trasporto,

a talune fasce dell'agricoltura e dei servizi. Nel dilemma tra espansione

occupazionale e crescita della produttività, la Puglia e le

regioni meridionali in genere, sospinte dal nuovo intervento straordinario,

devono imboccare decisamente il "circolo virtuoso":

1) accentuando processi di innovazione che ne accrescano la flessibilità

e la competitività sui mercati;

2) valorizzando le opportunità offerte dall'agricoltura e dal

turismo;

3) rilanciando l'attività edilizia;

4) stimolando il terziario di effettivo supporto alle imprese.

Tutto questo, che attiene al progetto, va fatto, però, dopo

un'attenta analisi di mercato, per ridurre il rischio di trovarsi

ancora una volta con capacità produttiva oziosa per carenza

di domanda.

NOTE

Questo testo riproduce con opportune modifiche ed integrazioni l'intervento

svolto dall'A. alla VI Conferenza Italiana di Scienze Regionali (Genova,

23-25 ottobre 1985) nella sessione sulle "Trasformazioni produttive

nelle regioni italiane".

Chi scrive ringrazia Raffaele Brancati, Paolo Costa, Fabio Del Prete,

Vittore Fiore e Adriano Giannola per aver discusso il tema, assumendosi,

com'è ovvio, ogni responsabilità per le opinioni espresse.

1) Con il termine produttività (P) si definisce il rapporto

tra prodotto (Y) ed occupazione (E): P = Y/E

Ci si riferisce pertanto ad un risultato pro-capite, che si differenzia

dalla nozione, egualmente usata, di produttività quale rapporto

tra valore del prodotto e costo del lavoro.

Dalla definizione di produttività deriva la relazione che la

lega alla occupazione:

P - E = Y

Moltiplicando infatti la produttività per il numero degli addetti

si ottiene il prodotto.

In termini dinamici, il tasso di crescita della produttività

è dato dalla differenza dei tassi di sviluppo di produzione

ed occupazione; esso rappresenta l'inverso dell'elasticità

occupazione/prodotto, laddove questa è il risultato del rapporto

tra le variazioni percentuali dei posti di lavoro e della produzione.

Le variabili considerate permettono di individuare le elasticità

occupazionali parziali (settoriali) e generali (di sistema), che,

dati i differenti sentieri di crescita di produzione e occupazione,

portano a "traguardi" di maggiore produttività o

minore disoccupazione.

2) Nel seguito si farà spesso riferimento alla ripartizione

"settori leggeri, intermedi, pesanti" per indicare le classi

4,3 e 2 di attività economica Istat. Pur se non tutti i. comporti

compresi nelle tre classi sono rigorosamente riconducibili alla tripartizione

prescelta (così ad esempio i mezzi di trasporto ed i minerali

non metalliferi), quelli coerenti con la terminologia adottata sono

di gran lunga prevalenti:

LEGGERO (4)

41 Alimentare di base

42 Zucchero, bevande, tabacco

43 Tessile

44 Pelli e cuoio

45 Calzature, abbigli. biancheria

46 legno e mobili in legno

47 Carta stampa edit.

48 Gomma e mat. plast.

49 Manifatt. diverse

INTERMEDIO (3)

31 Costr. prod. in metallo

32 Costr. e installaz. macchine

33 Costr. macchine per ufficio

34 Costr. e installaz. impianti

35 Costr. autov. e carroz.

36 Costr. altri mezzi di trasporto

37 Costr. apparecchi di precisione

PESANTE (2)

22 Prod. e prima trasform. metalli

24 Lavorazi. minerali non metalliferi

25 Industrie chimiche

26 Prod. fibre artif. e sintetiche

BIBLIOGRAFIA

CAMAGNI R., CAPPELLIN R. (1984), Cambiamenti strutturali e dinamica

della produttività nelle regioni europee, pp. 131-273, in "Cambiamento

tecnologico e diffusione territoriale", R. Camagni, R. Cappellin,

G. Garofoli (a cura di), Milano, Franco Angeli.

CAPPELLIN R. 1986, L'evoluzione delle strutture economiche regionali,

Milano, Franco Angeli.

DEL PRETE F. (1979) Puglia, in "Le regioni del Mezzogiorno",

a cura di V. Cao-Pinna, Bologna, il Mulino.

SAMBATI P. (1985), Le trasformazioni produttive in Puglia, Atti della

VI Conferenza italiana di Scienze regionali, Genova.

SAMBATI P. (1986) Puglia: tra continuità e cambiamento, Delta,

n. 22.