Una

crescita dell'economia italiana leggermente superiore a quella del 1985.

Prezzi all'ingrosso in netta discesa, ma prezzi al consumo tenacemente

attestati su livelli elevati. Un passivo corrente verso l'estero che

si colloca su valori non rassicuranti, ma inferiori a quelli dell'anno

precedente. Per la finanza pubblica: un fabbisogno del Tesoro superiore

di 5 mila miliardi a quello dell'obiettivo dell'anno, pari a 110 mila

miliardi. Tassi di interesse reali sostanzialmente costanti. Questi,

alcuni dei risultati delle previsioni '86, effettuate con il modello

dell'economia italiana elaborato da Antimo Verde presso la Luiss di

Roma. Si tratta di un modello d'impostazione post-keynesiana, composto

da 230 equazioni che si "estendono" su tutti i settori dell'economia.

L'accordo sulla semestralizzazione della scala mobile, l'attuazione

della manovra governativa sulla legge finanziaria e il recupero del

drenaggio fiscale sono ipotesi poste a base della previsione.

Il paese cresce

gli occupati no

Il bilancio economico nazionale. Il tasso di crescita del sistema

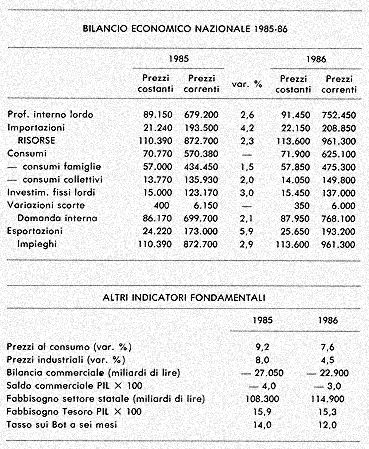

economico è pari al 2,6%, superiore rispetto a quello registrato

l'anno scorso, ma ancora inferiore a quello, pari al 3-3,5%, richiesto

per un parziale riassorbimento della disoccupazione. La manovra governativa

(legge finanziaria e restituzione del fiscal drag), ha effetti nel

complesso limitati e che si riflettono in un "appiattimento"

del profilo ciclico dell'anno: il tasso di sviluppo si riduce soprattutto

in seguito ad un aumento più contenuto dei consumi e delle

scorte. Sui consumi delle famiglie pesano soprattutto la minore crescita

delle retribuzioni in seguito alla semestralizzazione della scala

mobile e ai tagli della legge finanziaria, i cui effetti, a fini della

formazione del reddito disponibile delle famiglie, possono essere

stimati in 6.500 miliardi.

Il recupero del drenaggio fiscale, che nel 1986 è valutabile

in 3.800 miliardi, impedisce una flessione più accentuata dei

consumi che, nell'anno, crescono dell'1,5% (in luogo del 2% che si

sarebbe avuto in assenza dei provvedimenti governativi e della modifica

della scala mobile). Gli investimenti crescono del 3%, contro il 4,5%

del 1985.

Se il dollaro

è in discesa "morbida"

Naturalmente, le previsioni sono fortemente condizionate anche dalle

ipotesi adottate circa l'evoluzione dei cambi della lira. Tra quelle

possibili, l'ipotesi di un "soft landing" del dollaro e

di un deprezzamento della lira rispetto alle valute Cee limitato a

quell'8% deciso il 19 luglio '85, è parsa la più realistica

oltre che quella più auspicabile.

L'evoluzione ipotizzata, che ripropone, con qualche differenza, la

situazione del triennio 1977-79 , consente un miglioramento non disprezzabile

nella bilancia commerciale. I riflessi positivi si fanno maggiormente

apprezzare, se si considerano anche le conseguenze finanziarie che

da una tale evoluzione derivano al nostro paese dalla sua pesante

posizione debitoria. Il passivo'85 della bilancia commerciale, infatti,

è pari a 27 mila miliardi di lire, pari al 4% del Pil. Nell'86

esso si ridurrà per il calo del prezzo del petrolio, per una

crescita reale delle esportazioni superiore a quella prevista per

il commercio mondiale dei manufatti (4%), e per un incremento contenuto

delle importazioni.

Le esportazioni risentono positivamente di una migliore situazione

per quanto riguarda la competitività e la "convenienza

ad esportare". La profittabilità delle esportazioni per

l'economia nel suo complesso aumenta poiché la crescita dei

prezzi all'esportazione supera quella dei prezzi interni.

Si fanno anche avvertire gli effetti di una domanda mondiale in cui

aumenta il peso delle economie europee e di una domanda interna meno

dinamica. Le importazioni aumenteranno a un tasso dimezzato rispetto

all'85.

A favorire una tale evoluzione contribuiscono un rapporto più

equilibrato tra prezzi interni e quelli a I l'importazione; un andamento

degli investimenti meno tumultuoso di quello registrato nell'85, quando

nel comparto dei macchinari ed attrezzature si ebbe un aumento dell'11,3%;

una domanda interna più riflessiva.

Prezzi ancora

oltre il "tetto"

L'evoluzione ipotizzata dei cambi della lira, rispetto al dollaro

e alle valute Cee, corrisponde, anche se i risvolti di medio periodo

andrebbero approfonditi, ad una manovra del cambio accorta e "possibile".

Le previsioni relative ai conti con l'estero non appaiono, come abbiamo

visto, tali da giustificare una seconda svalutazione della lira: il

"soft landing" del dollaro può, in effetti, scongiurare

questa eventualità che, da più parti, si dà per

scontata.

Naturalmente, nell'86 potrebbero intervenire eventi, irrefrenabili,

che possono rendere inevitabile un secondo riallineamento della lira

nello Sme, (eventi quali, ad esempio, la svalutazione del franco francese,

che trascinerebbe con sé la lira; ovvero più in generale,

un'evoluzione del rapporto marco/dollaro differente da quella ipotizzata).

In questo caso, la seconda svalutazione della lira in breve tempo

non migliorerebbe di molto i conti con l'estero dell'anno (gli effetti

sarebbero comunque deboli e ritardati), mentre eserciterebbe un'influenza

nefasta sui prezzi, soprattutto su quelli all'ingrosso.

L'esame delle due tabelle consente di intuire luci (poche) e ombre

(molte) che caratterizzeranno il 1986. Per quanto riguarda in particolare

i prezzi, il dato positivo del prossimo anno è rappresentato

dal contenuto aumento dei prezzi dei prodotti industriali. Nell'86,

essi, nell'ipotesi adottata per i cambi, aumenteranno del 4,5%. Ovviamente,

questo dato va considerato con precauzione, se non altro perché

le imprese potrebbero sfruttare la migliore situazione sul fronte

dei cambi non per ridurre i prezzi, ma per accrescere i margini di

profitto. Si tratta, tuttavia, di un dato estremamente positivo e

che verrebbe annullato da una seconda svalutazione della nostra moneta.

Se le prospettive per i prezzi all'ingrosso sono buone, non altrettanto

può dirsi per quelli al consumo. Dopo il 9,2% registrato nell'85,

i prezzi al consumo supereranno, sia pure di poco, il 7,5% nell'86,

e quindi si avrà uno sfondamento di oltre un punto percentuale

del "tetto" programmato per l'anno. La previsione del 7,5%

è peraltro, anch'essa un obiettivo, nel senso che presuppone,

come si è detto all'inizio, l'attuazione della manovra governativa

e la modifica della scala mobile.

La manovra governativa, se, come ipotizzato, riesce ad incidere sull'evoluzione

della domanda interna, non toglie molto al tasso d'inflazione che

si sarebbe avuto in assenza di interventi. In effetti, senza i provvedimenti

economici e senza la semestralizzazione, l'inflazione, misurata dalla

variazione dei prezzi al consumo, sarebbe stata dell'8,2%. Complessivamente,

quindi, la legge finanziaria, integrata dalla restituzione del fiscal

drag, e la modifica della scala mobile, riescono, in un anno, ad erodere

soltanto qualcosa in più di mezzo punto percentuale.

Il contributo della modifica dei meccanismi di indicizzazione delle

retribuzioni ai fini del contenimento dell'inflazione aumenta sensibilmente

se la previsione si sposta su un arco temporale di due-tre anni. Le

cause di un tasso di inflazione ancora molto elevato vanno ricercate

nell'incremento delle tariffe pubbliche e nell'aumento dei margini

commerciali.

Per quanto riguarda le tariffe, l'aumento previsto per l'86 è

dell'8%. E' difficile escludere del tutto che tale percentuale non

verrà superata, tenuto conto che il solo trascinamento ereditato

dall'85 è pari al 2,5%. E, in tal caso, anche il 7,5% dovrebbe

essere rivisto verso l'alto.

Ma allora è proprio impossibile "toccare" senza "sfondare"

il tetto del 6,5%? Invero, una soluzione, pur se di breve periodo,

esiste ed è. quella del blocco per un anno delle tariffe pubbliche.

In tal caso, queste aumenterebbero del 2,5% (trascinamento) e i prezzi

al consumo del 6,5%! Lo Stato, chiamato a finanziare la manovra di

contenimento delle tariffe, beneficerebbe di minori spese, per interessi,

stipendi e pensioni, prestazioni sociali, ecc., e ciò consentirebbe

di ridurre notevolmente, se non di annullare, il costo della manovra

stessa.

Considerando anche i 3.800 miliardi di restituzione del drenaggio

fiscale, il fabbisogno del settore statale sfiora i 115 mila miliardi.

Tuttavia, il rapporto del fabbisogno rispetto al prodotto interno

lordo (Pii) scende dal 15,9% dell'85 al 15,2% dell'86.