Nei confronti

della divisa americana corre ormai per il mondo un atteggiamento quasi

millenaristico. Più che una grandezza economica, la moneta

statunitense è considerata da molti una forza della natura,

selvaggio, ingovernabile. Qualcuno la paragona ad un satellite che

ha perduto i contatti con la base e vaga (a suo piacimento) nello

spazio, lungo orbite e traiettorie imprevedibili. Gli appassionati

di questa visione naturalistica partono da un presupposto che da tempo

è moneta corrente - la sfiducia nei confronti della scienza

economica e dei suoi sacerdoti - e trovano non poche giustificazioni

ripercorrendo passo passo la frenetica cavalcata della moneta americana

negli ultimi quattro anni, giungendo infine alla conclusione che tutto

può accadere, che vivendo ormai il dollaro di forza e d'anima

proprie può continuare a crescere fino alla fine dei secoli

o può bruscamente crollare da un giorno all'altro. Visto da

quest'ottica, in altre parole, il mercato finanziario somiglia a un

tavolo di roulette, i suoi operatori non sarebbero altro che impassibili

croupiers, e le leggi della cabala avrebbero messo in disarmo quelle

dell'economia. Ma è proprio questa la verità?

Dopo le impennate del 1985, vien la tentazione di ammettere che il

dollaro è impazzito, sfuggendo di mano ai suoi padroni. Perchè,

è presto detto. Inizialmente, le autorità americane

avevano deciso di "raffreddare" l'impetuosa vitalità

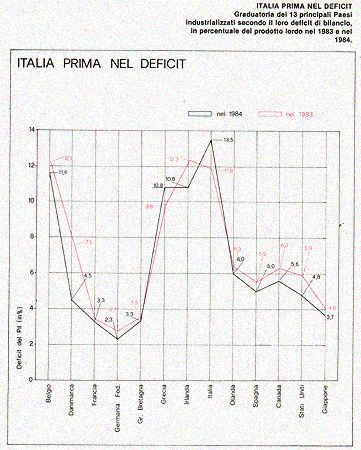

della loro moneta. Dopo avere scoperto che nel 1984 il deficit della

bilancia dei pagamenti con l'estero si era raddoppiato rispetto al

1982 e addirittura triplicato rispetto al 1983, raggiungendo la cifra

record di 123 miliardi di dollari, gli esperti della Casa-Bianca si

erano convinti della necessità di frenare una tendenza che,

proprio per l'alto costo del dollaro, favorisce quanti esportano merci

in America, mettendo invece sempre più nei guai le imprese

statunitensi che operano sia all'interno sia sui mercati internazionali.

Un economista dell'Università di Stanford, Ronald Mc Kinnon,

aveva calcolato ai primi di dicembre 1984 che al cambio con le altre

valute il dollaro era "gonfiato" di un buon 25 per cento;

e aveva così sintetizzato le conseguenze del fenomeno sull'economia

americano: "E' come se imponessimo una tassa del 25% su tutte

le nostre esportazioni, concedendo invece un sussidio del 25% a tutti

i prodotti importati".

Una situazione paradossale, destinata ad alimentare parecchi malumori

verso il potere centrale. E difatti, appena tornati alle colline del

Campidoglio dopo la parentesi elettorale, deputati e senatori americani

sono stati presi d'assedio da postulanti d'ogni tipo e d'ogni valenza.

Protestavano i viticoltori della California, perchè il superdollaro

faceva costare una bottiglia di Bordeaux d'annata meno di una bottiglia

di vino californiano; urlavano con tutte le loro forze i dirigenti

di alcune gloriose industrie pesanti, come la Caterpillar, che si

son viste divorare la loro clientela internazionale dai concorrenti

giapponesi; arrivavano dal Midwest in ebollizione delegazioni di agricoltori

furibondi per aver visto calare in un solo anno le loro esportazioni

del venti per cento. Al gran coro si univano i tessili, i produttori

d'acciaio, quelli di automobili, e altri ancora. S'era arrivati al

punto che quando John Mitchell, presidente della Matorola Inc., aveva

proposto di introdurre una soprattassa del venti per cento su tutte

le importazioni, attorno a lui si erano stretti solidali numerosi

esponenti del grande business, quello che in America fa e disfa presidenti

e carriere politiche.

Figurarsi se i deputati potevano restare insensibili. L'ondata neo-protezionista

veniva rapidamente accolta e riversata immediatamente sulla Casa Bianca,

mettendo in serio imbarazzo il presidente. E Reagan, come poteva conciliare

il fervente libertinaggio del dollaro con l'imposizione di balzelli

doganali? E quali sarebbero state le conseguenze di un'operazione

protezionistica nei rapporti con i vassalli dell'impero? La risposta

della Casa Bianca fu dunque negativa: se qualcosa si deve fare per

alleviare le pene di tante corporazioni - si disse - meglio agire

direttamente sul dollaro, calmierandone l'ascesa.

Fu così che agli inizi del gennaio 1985 al Direttore della

Federal Reserve, Paul Volcker, venne suggerito di abbassare (appena

un poco, s'intende) i tassi d'interesse del denaro, nella speranza

che questa mossa rendesse un tantino meno appetibili i dollari agli

occhi dell'ingordo speculatore straniero. Ma niente da fare! Come

del resto era prevedibile - e forse previsto - si è ripetuto

il fenomeno dell'autunno scorso, quando il dollaro aveva continuato

a galoppare malgrado un brusco calo degli interessi.

Dopo quel primo tentativo, la Casa Bianca aveva invitato il Ministro

del Tesoro, a vendere dollari sui mercati internazionali, per dimostrare

la buona volontà del governo americano sia ai cittadini disastrati

sia ai partners occidentali, la cui irritazione era più che

comprensibile. Appena un pò di suspence... E poi nulla. Il

dollaro non smetteva di arrampicarsi sul collo di tutte le altre monete.

Magia? Ingovernabilità? Un momento: a conti fatti, si è

scoperto che il Tesoro americano aveva venduto soltanto 46 milioni

di dollari, che è come dire pochissimi spiccioli, se si pensa

che sulla sola piazza di New York vengono trattati ogni giorno cambi

per 25 miliardi di dollari.

"La verità", dice il professar Franco Modigliani,

docente al Massachusetts Institute of Technology, "è che

il dollaro sfugge ad ogni controllo soltanto perchè lo si vuole

lasciar sfuggire". In parole povere: le misure adottate dall'Amministrazione

americana per contenere la crescita della divisa nazionale sono solo

un espediente di facciata, che si può definire tranquillamente

una mossa di relazioni pubbliche. Nulla di più.

E allora? Tornando all'ipotesi di quanti considerano le fluttuazioni

della moneta americana come una "variabile impazzita", c'è

da obiettore che anche negli ultimi tempi esse rispondono ad una logica

abbastanza decifrabile con i criteri classici della scienza economica.

Quale logica? Il presidente americano è deciso a portare fino

in fondo il suo build-up militare, almeno per due ragioni. Intanto,

e lo sappiamo, per rafforzare l'immagine dell'America come sentinella

dell'Occidente. "E poi perchè", spiega il professar

Samuel Bowles, dell'Università del Massachusetts, "dopo

tanto parlare di liberismo, Reagan ha introdotto in realtà

una forma di keynesismo militare". Vale a dire che lo Stato si

riempie di debiti per favorire la crescita economica che aveva teorizzato

Keynes. L'unica differenza, rispetto all'insegnamento keynesiano classico,

è che gli investimenti statali sono destinati all'industria

bellica invece che a strade, case popolari o oltre opere di carattere

sociale. In conclusione, il presidente più "monetarista"

della storia americana difende a denti stretti il suo deficit, e non

intende ridurlo neanche di un cent.

Il problema del dollaro è tutto qui. l'ex consigliere economico

della Casa Bianca, il professor Martin Feldstein, lo dice con franchezza:

"L'unico modo per rallentare la corsa del dollaro è ridurre

gradualmente il deficit, abbassando poi i tassi d'interesse".

Senz'altro. Ma la politica dell'Amministrazione è del tutto

all'opposto. "E fino a che il presidente continuerà a

proporre sistemi di difesa sempre più sofisticati, come le

guerre stellari e al laser", dice Robert Hortmans, un economista

che ha lavorato per il Dipartimento di Stato, "il suo messaggio

ai capitali erranti di tutto il mondo sarà chiaro: venite qui,

io ho bisogno di voi e vi pagherò meglio di chiunque altro..".

Questo tipo di richiamo, come si vede, non ha nulla di soprannaturale.

E' un dato economico concreto, come concrete sono le altre circostanze

che hanno favorito anche la più recente impennata del dollaro.

Tanto per cominciare, una crescita dell'economia americana come quella

registrata a fine 1984 continuerà a dare spinte in alto della

divisa. Poi c'è la scarsa appetibilità delle altre monete:

dal marco tedesco che perde appeal ogni giorno, allo yen giapponese,

le cui sorti sembrano legate alla precaria fortuna dei commerci nazionali.

E infine, c'è il continuo calo del prezzo del petrolio. Che

altro occorre? Chi può fermare il dollaro?

Ovviamente, c'è chi prevede il crollo della moneta americana.

I "catastrofisti" appartengono anche loro alla scuola naturalistica

di cui parlavamo. Quella che concede alla valuta statunitense una

suo perfetta autonomia comportamentale, all'insegna della imprevedibilità.

Nessuno fra loro fornisce infatti una spiegazione razionale del motivo

per cui il dollaro dovrebbe crollare, almeno nel breve periodo. le

difficoltà interne, il deficit, i problemi con gli alleati

occidentali, altro ancora: spiegazioni vaghe, alle quali è

fin troppo agevole opporre un semplice ragionamento: chi ha interesse

a far "precipitare" il dollaro?

Esclusi ovviamente i Paesi del blocco socialista, quali economie trarrebbero

vantaggi da un'improvvisa debacle della moneta americana? "In

un'ipotesi del genere", sostiene il professor Modigliani, "nel

resto del mondo i prezzi andrebbero al ribasso, le bilance dei pagamenti

si indebolirebbero, ci sarebbe una ripresa dell'inflazione. Nulla

di drammatico, intendiamoci: con una giusta politica economica si

potrebbe far fronte coraggiosamente anche ad una simile eventualità",

prosegue il docente italiano, che del superdollaro è un avversario

accanito, ma che in ogni caso deve ammettere: "Il massimo del

ribasso configurabile al momento è un venti per cento, vale

a dire la misura della sua sopravvalutazione finanziaria. Fatte salve

eventuali correzioni in eccesso, dovute alla speculazione".

Crollo, calo, ulteriore impennata: gli economisti non sono scienziati

e non sono nemmeno angeli; ciascuno formula le sue previsioni anche

per simpatie o per antipatie politiche. Ci sono eccezioni? Probabilmente.

Tra i forecast, le previsioni più attendibili e più

obiettive, vi è quella della Wharton Econometrics, un istituto

di Filadelfia che pubblica mensilmente le sue analisi. Una delle ultime

prevedeva che nel giro di un paio di settimane il dollaro avrebbe

toccato quota 3,27 nei confronti del marco tedesco e quota 2.000 nei

confronti della lira italiana. Se questa è una buona referenza,

visto che le cose sono andate effettivamente così, ecco cosa

prevedono gli esperti della Wharton: i tassi di interesse verranno

ridotti negli Stati Uniti entro breve tempo, ma ciò non impedirà

ai capitali internazionali di inseguire ancora il dollaro. Quanto

al destino della supermoneta, vento in poppa per i prossimi mesi:

si manterrà ai livelli attuali, con poche oscillazioni in ribasso,

e con qualche oscillazione in più verso l'alto. A partire dalla

seconda metà del 1985, tendenza al ribasso, in parallelo con

una diminuzione della crescita industriale americana. Ma, tutto sommato,

l'anno in corso dovrebbe chiudersi con un 2,9 per cento complessivo

di perdita rispetto alle altre monete.

Nel 1986 il calo dovrebbe aggirarsi attorno al 10,5 per cento. Queste,

le profezie degli economisti. C'è da crederci? Oppure, visti

i risultati del passato, per quanto riguarda la valuta americana conviene

iscriversi alla scuola millenaristica? Chi lo sa! La risposta, invece

che sugli schermi del computer, potremmo trovarla domani nel nostro

portafogli. O nella lista delle nostre spese. O infine, in quella

dei nostri risparmi.