La produzione

generale e l'utilizzazione degli impianti - Disoccupazione e costo

della vita - Guerra del vino - Bilancia con l'estero - Interessi bancari

- Le vertenze sindacali e gli scioperi - Il "pacchetto"

anticongiunturale.

Le speranze che in autunno si iniziasse la ripresa economica sono

andate deluse. La crisi si protrae, e ancora ci si chiede quando veramente

usciremo dal tunnel.

La gravità della situazione si concentra in alcuni fattori

sostanziali:

1) la continua diminuzione della produzione estesa a tutti i settori:

2) l'aumento della disoccupazione;

3) l'inflazione, cioè il persistente aumento dei prezzi al

consumo;

4) la minacciosa situazione sindacale e gli scioperi.

E' bensì vero che vi sono alcuni elementi favorevoli:

1) la diminuzione del costo del danaro;

2) un miglioramento della bilancia dei pagamenti;

3) il "pacchetto" di provvedimenti governativi anticongiunturali.

Ma se mettiamo sui due piatti della bilancia i pro e i contro, il

peso maggiore è per i contro.

Analizziamo i vari fattori su indicati.

La produzione

generale, l'acciaio e il cemento

Da dieci mesi

la produzione industriale segna continue diminuzioni, come appare

dalle seguenti cifre confrontate con quelle dell'anno precedente.

Ottobre 1974 -3,9%

Novembre -11,6%

Dicembre -8,3%

gennaio 1975 -14,5%

febbraio -6,6%

marzo -14,4%

aprile -9,7%

maggio -18,4%

giugno -9,5%

luglio -11,6%

Da gennaio a luglio

1975, rispetto allo stesso periodo dei 1974, la contrazione è

stata dei 12,2 per cento e si è estesa a tutti i settori industriali.

Le previsioni per i prossimi mesi sono anch'esse sfavorevoli: ce lo

conferma un'analisi della Confindustria per il terzo trimestre 1975

confrontato con quello dell'anno scorso: nel complesso è prevista

una contrazione complessiva dei 13,4 per cento, con punte gravissime

di diminuzioni nei settori della carta e cartoni e della gomma:

Previsioni

Confindustria 3° trim. 1975 rispetto 3° trim. 1974

Variazioni percentuali

Alimentari -4,9

Tessili -16,3

Vestiario e abbigliamento 11,7

Legno, mobili, arredamento -2,0

Siderurgia -7,4

Meccanica -15,8

Materiali da costruzione - 15,2

Chimiche e affini -13,8

Fibre chimiche -20,0

Gomma -32,0

Carta e cartoni -40,0

Totale (esclusi i mezzi di trasporto) -12,9

Totale (compresi i mezzi di trasporto) -13,4

Sono da tenere

presenti anche le seguenti altre indicazioni delle prospettive della

Confindustria per gli stessi periodi su indicati.

Ordini dall'interno -16,7%

Ordini dall'estero -3,9%

Ore lavorate -5,4%

Mano d'opera impiegata -2,4%

Si può quindi prevedere che per l'intero anno 1975 la produzione

industriale segnerà una diminuzione intorno al 10-12 per cento

rispetto al 1974. Se si considera che nel reddito complessivo della

Nazione quello dell'attività industriale costituisce circa

il 40 per cento, si può concludere, anche se l'agricoltura

darà buoni risultati, che il reddito nazionale nel 1975 presenterà

una diminuzione compresa fra il 6 e l'8 per cento rispetto a quello

del 1974.

Altri settori industriali di elevato significato previsivo mostrano

anch'essi valori negativi: sono la produzione di acciaio e quella

di cemento, cioè produzioni che entrano come fattori in molteplici

rami industriali e precedono l'andamento generale.

La produzione di acciaio nello scorso mese di agosto è risultata

di 1.326 milioni di tonnellate contro 1.647 milioni di tonnellate

nello stesso mese dell'anno precedente, con una diminuzione del 19,5

per cento. La produzione complessiva dei primi otto mesi del 1975

è stata del 6,2 per cento in meno (14 milioni 706 mila tonnellate

contro 15.673.000 tonnellate). La contrazione appare ancora più

grave se si considera che si sono ridotte le esportazioni, mentre

è aumentata la capacità produttiva per l'entrata in

funzione di nuovi impianti.

La produzione di cemento, di 3.341.679 tonnellate nello scorso mese

di luglio, ha segnata una diminuzione del 5,3 per cento rispetto allo

stesso mese nel 1974. Nei primi sette mesi del 1975 in confronto allo

stesso periodo dell'anno scorso la diminuzione è stata del

3,8 per cento, la situazione appare migliore per il Mezzogiorno: Italia

settentrionale - 4,9%, Italia centrale - 13,9%, Italia meridionale

+ 5,5%, Italia insulare + 1,0%. Nei dati riguardanti il cemento e

l'acciaio si ha la conferma della grave e persistente crisi dell'edilizia,

per la quale le previsioni continuano ad essere fortemente negative,

come appare dalla forte contrazione delle abitazioni progettate.

Infine, un altro dato viene a confermare la riduzione dell'attività

industriale: l'olio combustibile immesso al consumo nell'industria

è diminuito nel periodo gennaio-agosto 1975 del 24 per cento

rispetto allo stesso periodo dei 1974. Anche nei lubrificanti si è

constatata una contrazione del 22,2 per cento.

Riduzione dell'utilizzazione

degli impianti

La critica situazione

dell'intero apparato industriale è messa ulteriormente in luce

dai dati concernenti il grado di utilizzazione degli impianti. La

caduta di detto elemento si è iniziata nel 1974 e si è

via via aggravata.

Il grado di utilizzazione complessivo per tutti i settori era dell'88-89

per cento nel 1973; nel quarto trimestre del 1974 era sceso a 73 per

cento; infine è caduto al 70,4 per cento nel primo trimestre

1975 e al 70,6 per cento nel secondo trimestre.

Con un grado così basso di utilizzazione degli impianti esistenti,

non fa meraviglia se manca lo stimolo a nuovi investimenti.

Disoccupazione

quasi "senza lagrime"

Perché

diciamo "senza lagrime"? La disoccupazione costituisce il

fattore sociale più doloroso, in quanto incide sulla vita delle

famiglie. Essa è notevole, ma le sue conseguenze sono state

in gran parte attenuate con vari mezzi: 1) anzitutto con il ricorso

sempre più esteso alla Cassa integrazione guadagni; 2) con

la riduzione dell'orario di lavoro; 3) con la soppressione quasi totale

dei lavoro straordinario. Con tutto ciò si è potuto

limitare al massimo il numero delle persone che hanno perduto l'impiego

e il salario.

La statistica a nostro parere più valida è quella fornita

dall'indagine trimestrale sulle forze di lavoro effettuata dall'Istituto

Centrale di Statistica per mezzo di interviste personali presso un

campione estesissimo di famiglie in tutte le parti d'Italia. Gli ultimi

dati resi noti con i necessari dettagli riguardano l'aprile 1975.

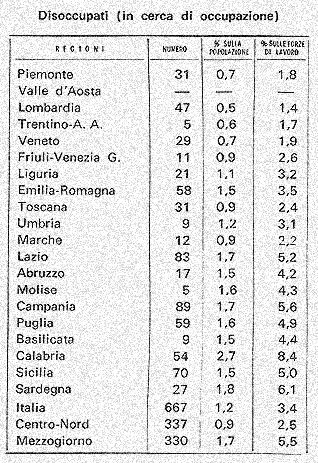

I disoccupati sono risultati 667.000, ai quali sì possono aggiungere

502.000 sottoccupati. Questi dati denunciano, rispetto allo stesso

periodo dell'anno precedente, un aumento di 183.000 per il numero

dei disoccupati (in cerca di occupazione) e di 248.000 per i sottoccupati.

Quindi si ha la conferma di un preoccupante aggravamento.

E' da segnalare il forte numero delle persone (giovani) in cerca di

prima occupazione,: essi sommano a 416.000 sui 667.000 disoccupati

in totale, quindi essi rappresentano i due terzi delle persone in

cerca di occupazione. La situazione per i giovani è quindi

particolarmente grave: è certo doloroso che molti giovani,

terminate le scuole, non riescano a trovare un impiego. Ma il fatto

è comprensivo: le aziende fanno il possibile per non licenziare

il personale esistente, ma, data la riduzione dei lavoro, non fanno

luogo a nuove assunzioni.

La disoccupazione si fa sentire maggiormente nelle regioni dei Mezzogiorno.

Su 667 mila disoccupati in tutta Italia, metà (330 mila) sono

concentrati nel Mezzogiorno, pari al 5,5 per cento delle forze di

lavoro, contro il 3,4 per cento per il complesso nazionale. La situazione

più grave si presenta nella Campania con 89.000 disoccupati,

pari al 5,6 per cento delle forze di lavoro.

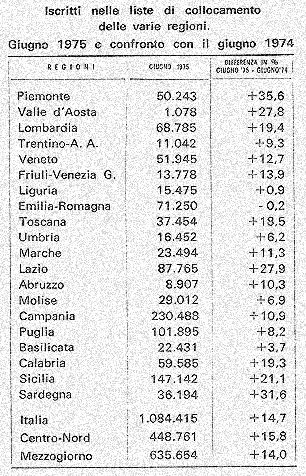

Disponiamo di un'altra fonte sulla disoccupazione: essa è costituita

dagli iscritti nelle liste di collocamento dei Ministero dei Lavoro

e della Previdenza sociale. Sono note le obiezioni e le, limitazioni

concernenti questa rilevazione che comprende oltre un terzo di persone,

che a rigore non si possono considerare disoccupate. Ad ogni modo

anche questi dati hanno un loro significato, specialmente se confrontati

nel tempo e nelle regioni.

Alla fine dei giugno 1975 gli iscritti nelle liste di collocamento

sono risultati 1.084.415 in confronto a 945.241 nello stesso mese

del 1974. Si riscontra quindi un aumento dei 14,7 per cento, che sale

al 35,6 per cento in Piemonte e al 31,6 per cento in Sardegna. Il

numero massimo di iscritti è concentrato in Campania con 230.488

unità, che rappresentano, il 21 per cento di tutta Italia.

Ecco i dati regionali.

Chiudiamo questo doloroso capitolo della disoccupazione riportando

i dati delle ore concesse dalla Cassa integrazione guadagni nell'industria.

In questo caso il Mezzogiorno figura con cifre non molto elevate rispetto

alle altre regioni, a causa della sua minore importanza industriale.

I settori che presentano le cifre più elevate sono quello della

meccanica e quello tessile.

Cassa integrazione

guadagni nell'industria

(esclusa l'edilizia)

Giugno 1974 ore

1.541.216

giugno 1975 ore 18.727.543

gennaio-giugno 1974 ore 13.573.627

gennaio-giugno 1975 ore 118.835.365

Sempre in aumento

il costo della vita.

Si constata una

attenuazione dei rincaro dei prezzi; ma ciò non di meno essi

aumentano continuamente con un ritmo troppo accelerato.

Nel mese di luglio l'indice dei prezzi all'ingrosso è aumentato

dello 0,3 per cento rispetto al precedente mese di giugno e del 5,1

per cento rispetto al luglio 1974. Si nota negli ultimi mesi un sensibile

rallentamento della tendenza agli aumenti verificatasi nei mesi precedenti,

in relazione alla contrazione dei prezzi di numerose merci all'importazione.

Anche nei prezzi al consumo e nell'indice dei costo della vita si

segnala da qualche mese un andamento più calmo rispetto a quello

dei 1974. Gli ultimi dati resi noti dall'ISTAT riguardano il mese

di agosto, per il quale l'indice dei prezzi al consumo (indice dei

costo della vita) per le famiglie di operai e impiegati è aumentato

dello 0,5 per cento rispetto al precedente mese di luglio e del 15

per cento in confronto all'agosto dell'anno scorso. Nei singoli capitoli

di spesa le variazioni fra luglio e agosto sono state: alimentazione

+0,7%, abbigliamento invariato; elettricità e combustibili

-0,1%; abitazione +0,6%; beni e servizi vari +0,4%.

L'indice sindacale per l'applicazione della scala mobile ai salari

è scattato in agosto di tre punti "pesanti";si prevede

che quello dei mese di novembre scatterà di due punti. Dunque,

come si è detto, rallentamento, ma l'inflazione è ancora

pesante.

La guerra del

vino

A rendere più

precaria la situazione economica di autunno si è aggiunto il

provvedimento iniquo e illegale adottato dalla Francia contro l'importazione

dei vini italiani, i quali vengono sottoposti al pagamento di un dazio

di circa il 15 per cento. Esso colpisce gravemente l'agricoltura italiana,

specialmente di alcune regioni, il Piemonte e la Sicilia, che sono

le maggiori esportatrici di vini in Francia.

Miglioramento

della bilancia con l'estero

Sin qui abbiamo

riferito i fattori negativi più gravi della congiuntura italiana

che si presentano all'inizio dell'autunno. Ora esaminiamo i fattori

positivi. Fra essi primeggia l'andamento della bilancia dei pagamenti,

che in luglio ha presentato un disavanzo di 342 miliardi di lire,

che quasi si annulla se si considera la restituzione di un precedente

prestito per 325 miliardi. Il deficit complessivo nei primi sette

mesi del 1975 ammonta a 650 miliardi di lire, in confronto al deficit

di 2.073 miliardi registrato nello stesso periodo del 1974. Si constata

quindi un miglioramento notevole dovuto principalmente alla diminuzione

delle importazioni e ad un aumento delle esportazioni. Questi risultati

positivi nascondono però un aspetto sfavorevole, in quanto

la diminuzione delle importazioni è dovuta in buona misura

alla contrazione dì materie prime e semilavorati richiesti

dalle nostre industrie in crisi.

Gli interessi

bancari diminuiti di due punti

Dal 15 settembre

il costo dei danaro è stato ridotto di due punti, passando,

di massima, dal 14 per cento al 12 per cento. La decisione è

stata presa dai rappresentanti degli istituti di credito nel corso

di una riunione presso l'Associazione bancaria e a seguito di un invito

dei ministro dei tesoro, che nel frattempo ha annunciato una riduzione

dei tasso di sconto dal 7 per cento al 6 per cento e una analoga riduzione

dell'interesse sulle anticipazioni presso la Banca d'Italia. Si è

decisa anche una diminuzione dei tassi passivi corrisposti dalle banche

per i conti correnti e i depositi a risparmio.

La diminuzione del costo del danaro, che - come si ricorderà

- aveva raggiunto punte elevatissime sino al venti per cento, è

in armonia con la tendenza verificatasi negli ultimi mesi in tutti

i paesi industrializzati e si inserisce nell'azione anticongiunturale

per favorire la ripresa delle attività economiche. Le banche

hanno chiesto al ministro Colombo di ridurre anche gli interessi pagati

per i risparmi postali (7 per cento) che in questo momento esercitano

una forte concorrenza ai depositi presso le banche; ma pare che il

ministro non intenda accogliere la richiesta.

Permane fra tassi attivi (quelli richiesti dalle banche per la concessione

di crediti) e quelli passivi (quelli riscossi dai clienti che portano

danaro alle banche) un forte divario dovuto agli elevati costi di

intermediazione e ad altre circostanze che gravano sull'attività

bancaria.

La notizia della riduzione dei costo dei danaro è stata accolta

dai ceti produttivi evidentemente come un buon segno, ma è

generale la considerazione che la maggiore facilità dei credito

non è sufficiente da sola a stimolare in misura decisa gli

investimenti e la produzione.

Le vertenze

sindacali e gli scioperi

Più dell'effetto

positivo che possiamo aspettarci dalla riduzione del costo del danaro,

si guarda con apprensione al periodo, già iniziato, del rinnovo

dei contratti di lavoro riguardanti oltre quattro milioni di dipendenti.

Le rivendicazioni già avanzate in varie sedi sindacali puntano

sul l'occupazione, ma anche sugli aumenti salariali e altri elementi

che costituiscono aggravi dei costo dei lavoro. Dalla strategia dei

sindacati dipenderà in grandissima parte la possibilità

di un miglioramento della congiuntura e di una prossima ripresa economica

o un peggioramento che potrebbe mettere in serio pericolo tutta la

struttura produttiva del Paese.

L'on. Moro, nel discorso alla Fiera dei Levante, e altre voci responsabili

dei governo hanno accennato alla possibilità nell'attuale fase

della nostra economia di non superare negli aumenti delle retribuzioni

il "livello di guardia" del 10 per cento. Più che

il livello dei salari è molto preoccupante l'abuso esteso e

indiscriminato dell'arma dello sciopero, che investe pure settori

fondamentali, come ferrovie, poste, il trasporto aereo, le dogane.

Se si aggiungono alle giornate di sciopero quelle perdute per il diffuso

assenteismo, si perviene ad un'allarmante diminuzione della produttività

e ad un caos generale, che ci allontanano sempre più dalla

ripresa.

Il "pacchetto"

anticongiunturale

Non molte speranze

si nutrono sull'effetto dei vari provvedimenti annunciati dal governo

per contrastare la sfavorevole congiuntura. Ciò per il fatto

che essi, non ancora definiti dal Parlamento, vengono in ritardo e

costituiscono un aggravio notevole al bilancio dello Stato, già

in allarmante disavanzo; quindi costituiscono alla fine un elemento

inflazionistico. Uno sciopero delle ferrovie o delle dogane divora

più miliardi di quanti ne distribuisca lo Stato con il suo

"pacchetto" a favore di alcuni settori produttivi.

A quando la

ripresa?

Questa domanda

si pone in tutti i paesi dell'Occidente afflitti anch'essi dalla lunga

crisi economica. La rivista "Vision" ha svolto una vasta

inchiesta fra esperti europei, responsabili di grandi industrie e

di banche, economisti pubblici e privati sulle prospettive per il

1975 e oltre. Le loro risposte alla domanda: a quando la ripresa?,

possono essere così sintetizzate:

nel 1975, l'11 per cento; nel 1976, l'80 per cento; più tardi,

il 9 per cento.

Ci mettiamo anche noi nella maggioranza che crede nella ripresa nel

1976; ma un anno è lungo: all'inizio o a metà, o alla

fine? Forse lasciamo deluso il lettore che si aspettava da noi una

risposta più precisa; ma ci scusiamo: ci intendiamo un poco

di economia e di congiuntura, ma non siamo nè maghi nè

indovini.